Wie schätzt die Bevölkerung ihre finanzielle Vorsorgesituation ein? Antworten darauf liefert die neue Swiss Life-Studie. Wir haben zehn Schweizerinnen und Schweizer zwischen 16 und 68 zum Thema befragt.

Sparen fürs Alter ist für Ladina finanziell noch nicht drin, die Pensionierung noch weit weg. Trotzdem bliebe da dieses Gefühl, beschreibt die Grafikdesign-Studentin, dass sie die Auseinandersetzung mit der eigenen Vorsorge besser nicht mehr allzu lange aufschieben sollte. In der WG-Küche sei das Gespräch kürzlich auf die AHV-Abstimmung gekommen und die Zukunft des Vorsorgesystems. «Ich denke schon, dass ich einmal länger arbeiten werde und auch selbst dafür sorgen muss, Geld für die Altersvorsorge auf die Seite zu legen.»

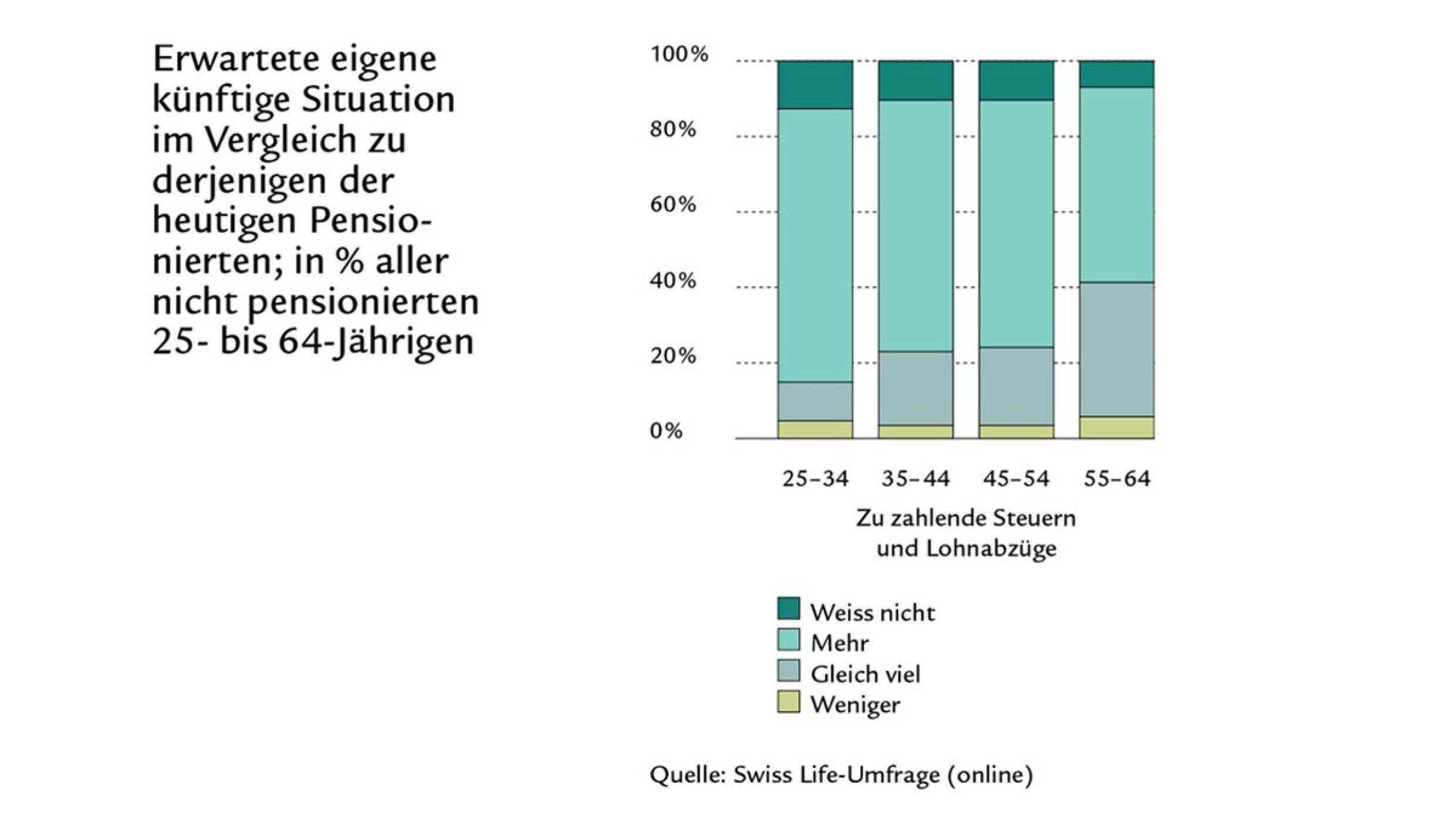

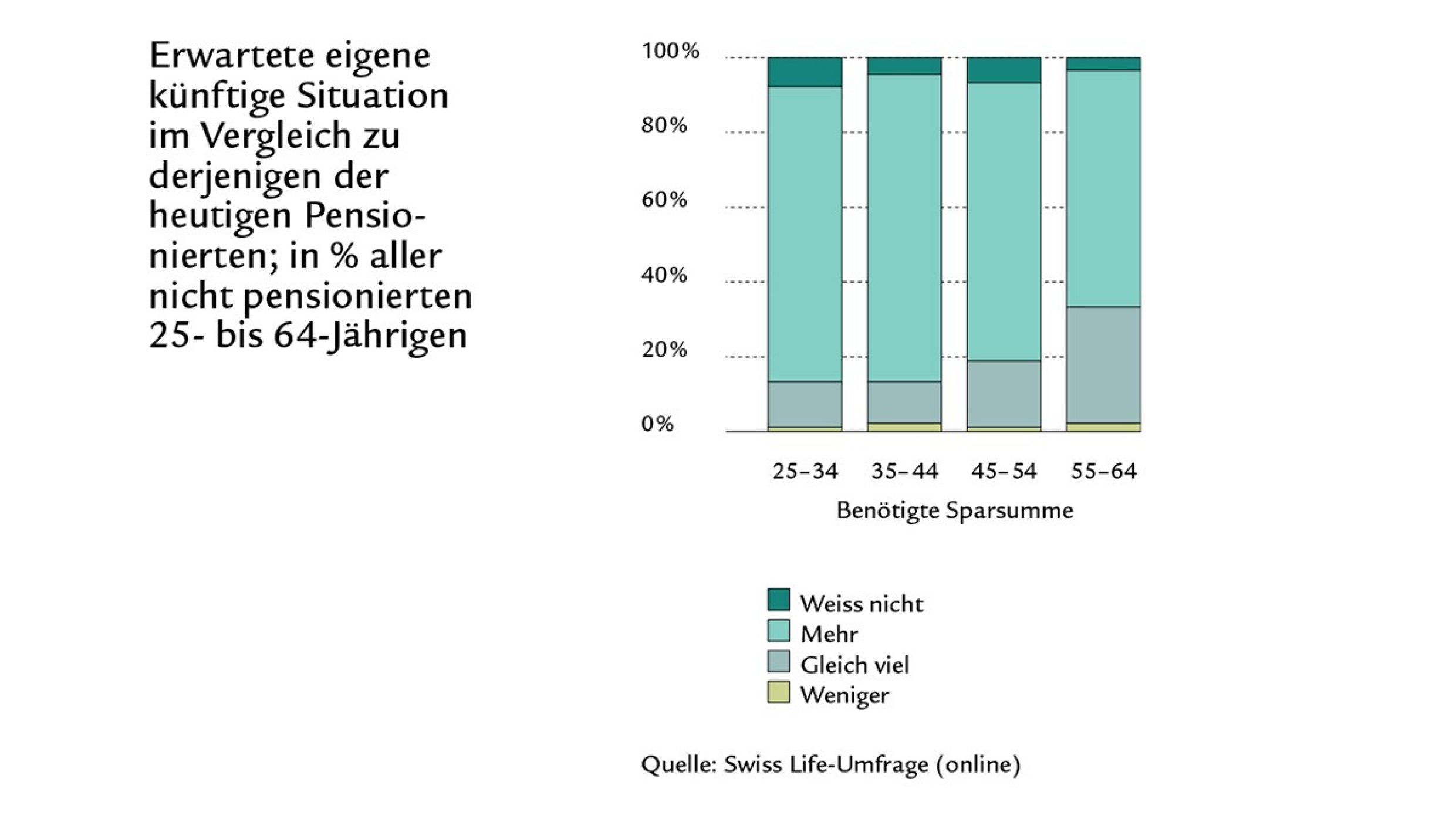

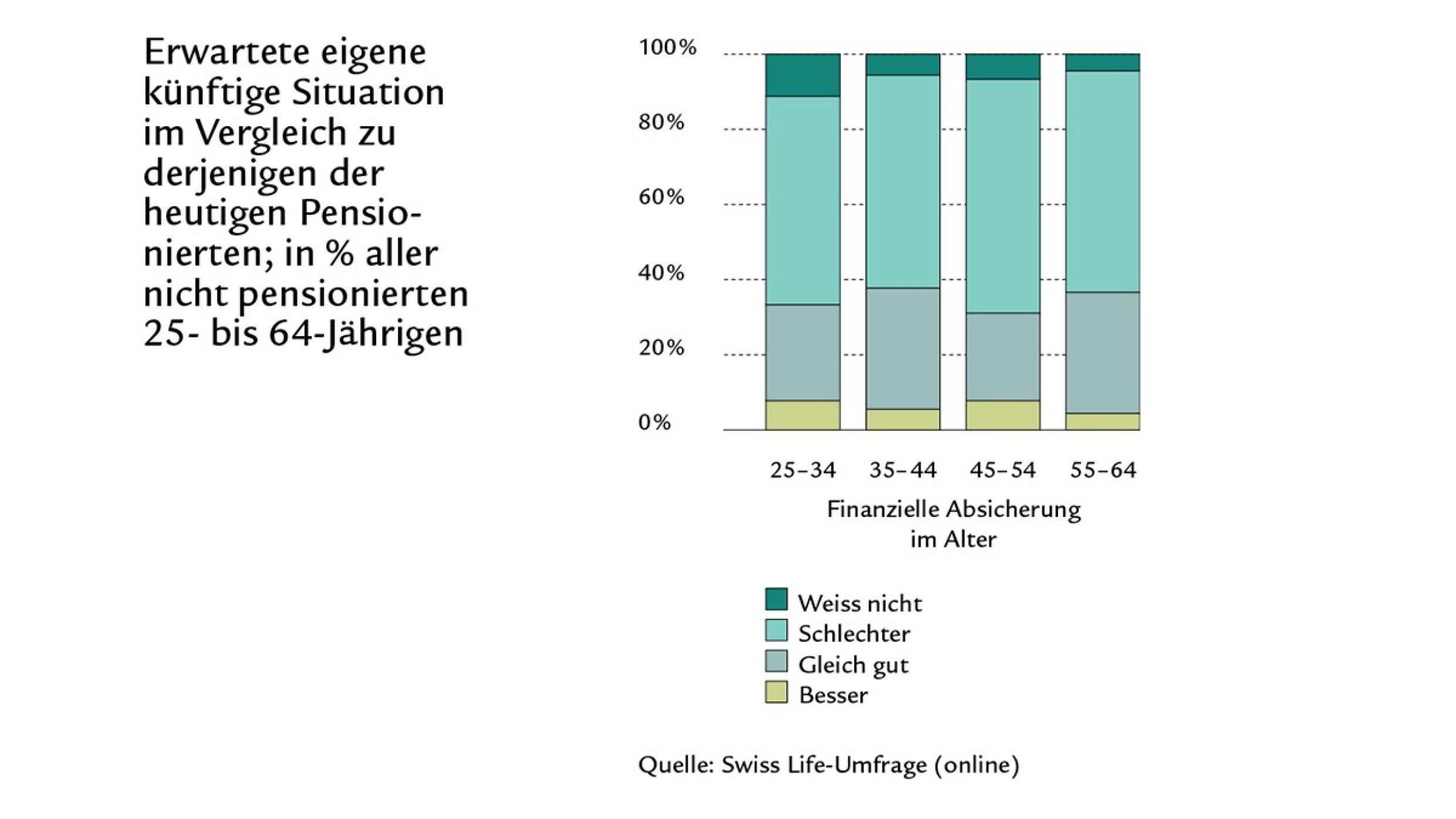

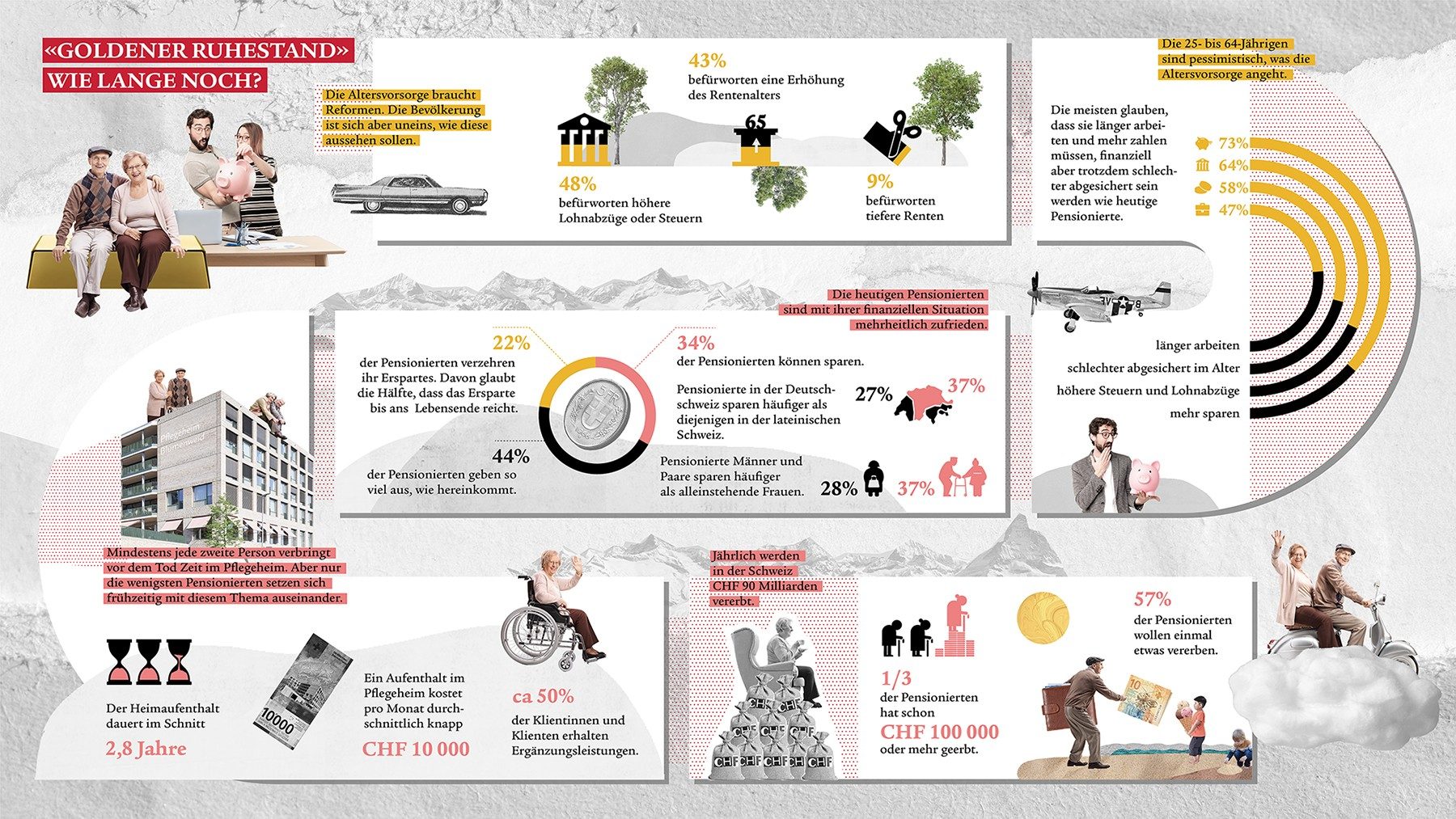

Mit ihrer Einschätzung steht Ladina nicht allein da. Laut einer neuen Swiss Life-Studie rechnet rund die Hälfte (47%) der Befragten im Erwerbsalter damit, später in den Ruhestand gehen zu können als die heutige Pensioniertengeneration. Eine klare Mehrheit (64%) geht davon aus, dass sie für ihre Altersvorsorge höhere Steuern und Lohnabzüge zahlen werden. 73 Prozent glauben, mehr für die eigene finanzielle Absicherung sparen zu müssen. Und trotzdem befürchten 58 Prozent im Alter schlechter abgesichert zu sein als heutige Pensionierte.

Erwartungen der Erwerbsbevölkerung

Finanzielle Selbstbestimmung beginnt mit dem Aufbau von Wissen

Mittsechzigerin Susanne gibt das Angesparte bereits aus, sie ist seit einem Jahr pensioniert und geniesst die zusätzliche freie Zeit für ihre Leidenschaft, das Malen. Finanziell fühlt sie sich selbstbestimmt und ist zuversichtlich, dass das Geld reichen wird bis zuletzt. «Ich bin in der glücklichen Situation, dass ich immer etwas zurücklegen konnte in meinem langen Erwerbsleben», sagt die 65-jährige Rentnerin. Knapp die Hälfte (48%) der von Swiss Life befragten 65-75-Jährigen, die von ihrem Vermögen zehren, gehen davon aus, dass ihre Ersparnisse bis zum Lebensende reichen werden. Gut jeder dritte Haushalt (34%) kann in der Schweiz auch im Ruhestand noch weiter sparen.

Swiss Life-Studie «Goldener» Ruhestand – wie lange noch? Sparen, Pflege und (Ver-)Erben im Rentenalter

Bis zur ordentlichen Pensionierung sind es bei Patrick noch elf Jahre. Der 54-jährige Vater von zwei Söhnen im Teenager-Alter blickt dem finanziellen Aspekt dieses Lebensabschnitts positiv entgegen. Gelassenheit gebe ihm das vor langer Zeit gemeinsam mit seiner Frau erworbene Eigenheim und die regelmässig geleisteten Einzahlungen in die dritte Säule. «Ich denke für uns sieht es insgesamt noch gut aus», sagt der Angestellte eines Luftfahrtunternehmens. «Aber wir werden immer älter, das ist eine Herausforderung fürs Vorsorgesystem.»

Jetzt beraten lassen

Die eigene finanzielle Zukunft selbstbestimmt angehen