Un logement en propriété nécessite maintenance et entretien réguliers. Selon l’âge du bâtiment et l’évolution des besoins en matière de logement, des rénovations ou transformations sont envisageables. Il y a différentes façons d’obtenir les moyens financiers nécessaires.

Réserves pour assainissement

L’entretien régulier du logement est payant à long terme. Premièrement, l’entretien régulier et en continu garantit la valeur du bien, car celleci diminue lorsque les biens sont délabrés. Deuxièmement, vous prévenez ainsi des dommages qui engendreraient in fine des frais beaucoup plus élevés que des travaux de maintenance réguliers et consciencieux.

Compte de réserves

Une solution simple consiste à virer chaque mois, par ordre permanent, les réserves pour l’entretien du bâtiment sur un compte spécialement ouvert à cet effet. Vous aurez ainsi l’argent à votre disposition si vous devez faire réparer ou remplacer des éléments.

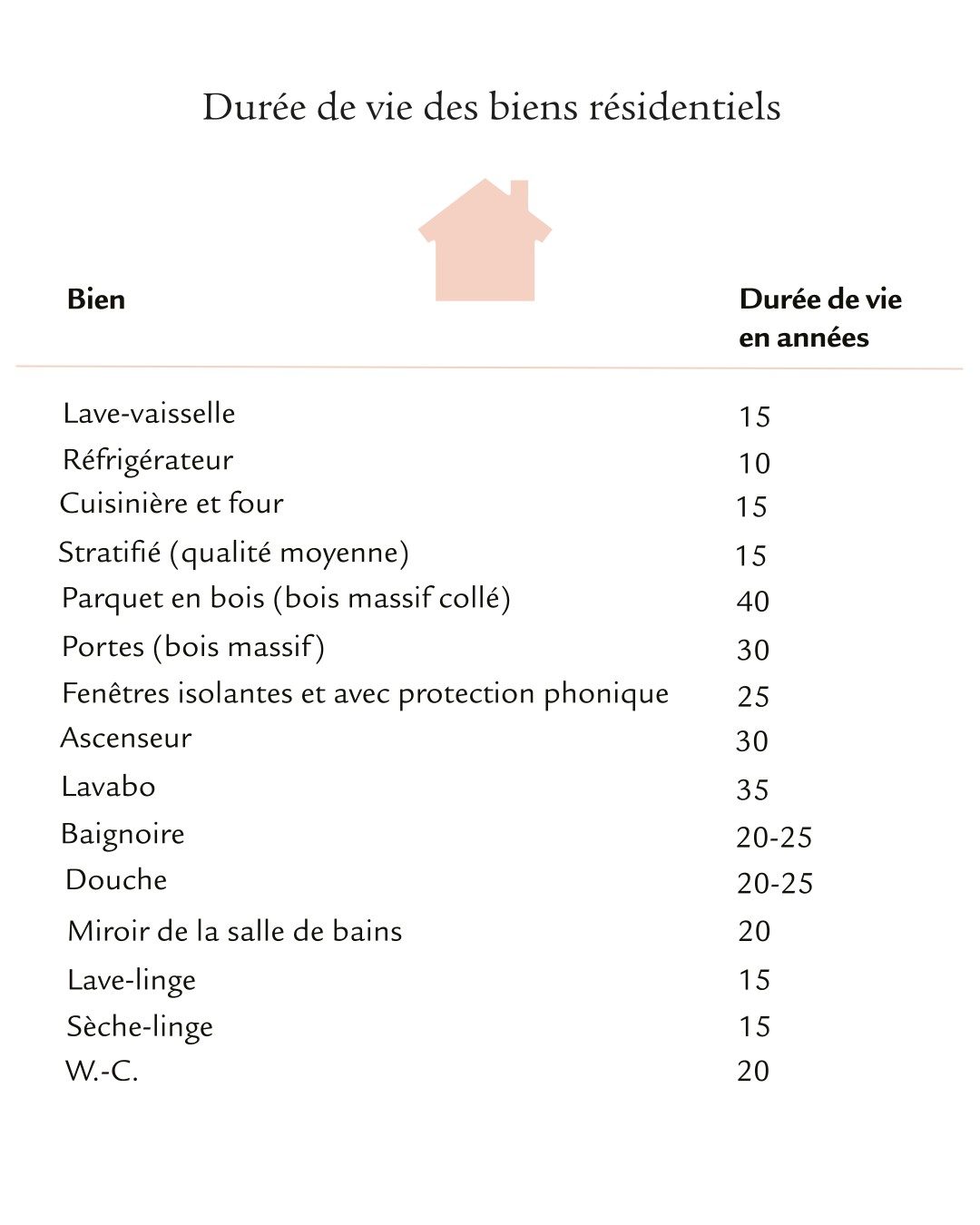

Aperçu durée de vie des biens résidentiels

Montant des réserves

En principe, les banques ou les assurances calculent des réserves annuelles correspondant à 1% du prix d’achat pour les biens neufs ou récemment rénovés. Pour une maison individuelle qui a coûté 1 million de francs, vous devriez mettre 10 000 francs de côté par an. Utilisez les deux tiers pour régler les frais accessoires, par exemple les taxes de raccordement et les assurances, ainsi que l’entretien courant. Le montant restant est destiné à des achats importants ou à des travaux de rénovation. Toutefois, dans le cas de bâtiments anciens non rénovés, ce montant est souvent insuffisant pour parer à toutes les éventualités. Si le bâtiment nécessite un assainissement important, vous devez définir individuellement le montant des provisions nécessaires.

Le saviez-vous? Le site myEnergyGuide vous permet de composer une solution individuelle pour maintenir la valeur à long terme de votre bien.

Fixer un rendez-vous de conseil

Nos experts et expertes de Swiss Life vous conseillent volontiers sur les différentes possibilités de financement pour votre transformation ou rénovation, sur le lieu de votre choix ou en ligne par vidéo.

Possibilités de financement de l’entretien et de la rénovation

Chaque composante d’un logement a une durée de vie différente et limitée. En tant que propriétaire de votre logement, vous devrez donc tôt ou tard faire face à des transformations, rénovations ou assainissements. Vous devriez pouvoir financer les petits travaux à partir de vos réserves pour l’entretien courant. Les rénovations et assainissements de grande ampleur ainsi que les transformations respectueuses de l’environnement doivent être budgétisés différemment.

Augmenter l’hypothèque

Vous pouvez contracter une hypothèque ou augmenter une hypothèque existante pour financer des transformations, rénovations ou assainissements. Il convient toutefois de veiller aux points suivants.

Les banques financent des mesures visant à augmenter la valeur, comme la construction d’un jardin d’hiver par exemple, mais elles ne financent que jusqu’à 80% de ces coûts. Lors d’augmentations d’hypothèques, le créancier hypothécaire examine généralement aussi votre situation de revenu actuelle et procède à une nouvelle estimation immobilière. Le montant de l’augmentation hypothécaire est fixé au cas par cas en fonction de la nouvelle solvabilité calculée. Attention: les instituts financiers examinent votre capacité financière à la retraite dès 50 ans.

Versement des avoirs de prévoyance

Votre argent issu des 2e et 3e piliers constitue une autre possibilité de financement. Vous pouvez retirer les avoirs de prévoyance tous les cinq ans pour le financement de transformations, de rénovations ou d’assainissements. Cinq ans avant l’âge ordinaire de la retraite, vous pouvez libérer vos avoirs de prévoyance liée (2e pilier et pilier 3a) pour les consacrer à d’autres usages. Le versement en capital est imposé à un taux réduit. Bon à savoir: les avoirs de caisses de pensions et du 3e pilier ne peuvent être perçus de manière anticipée que pour des mesures visant à augmenter la valeur du bien.

Si vous avez mis votre avoir de prévoyance en gage, vous avez besoin de l’accord de votre créancier hypothécaire. Comme dans le cas de l’augmentation de l’hypothèque, vos revenus sont réexaminés et la valeur de votre bien immobilier est réévaluée avant que l’avoir mis en gage ne soit libéré. Si votre avoir de prévoyance n’est pas (encore) mis en gage, vous pouvez le faire pour obtenir une meilleure solvabilité et financer des transformations ou des rénovations.

Demander des subventions

Vous pouvez bénéficier de subventions pour certaines mesures de transformation, notamment celles respectueuses de l’environnement. Vous pouvez solliciter la Confédération, votre canton, ville ou commune, ainsi que votre fournisseur régional d’électricité et de gaz naturel. Saisissez votre numéro postal d’acheminement sur le site francsenergie.ch/fr et retrouvez un aperçu de toutes les mesures de soutien.