Entretenir son logement en propriété implique souvent des coûts élevés. D’où la nécessité de bien connaître vos possibilités et vos avantages fiscaux, y compris en matière d’amortissement.

Comment réduire ses impôts grâce à l’amortissement

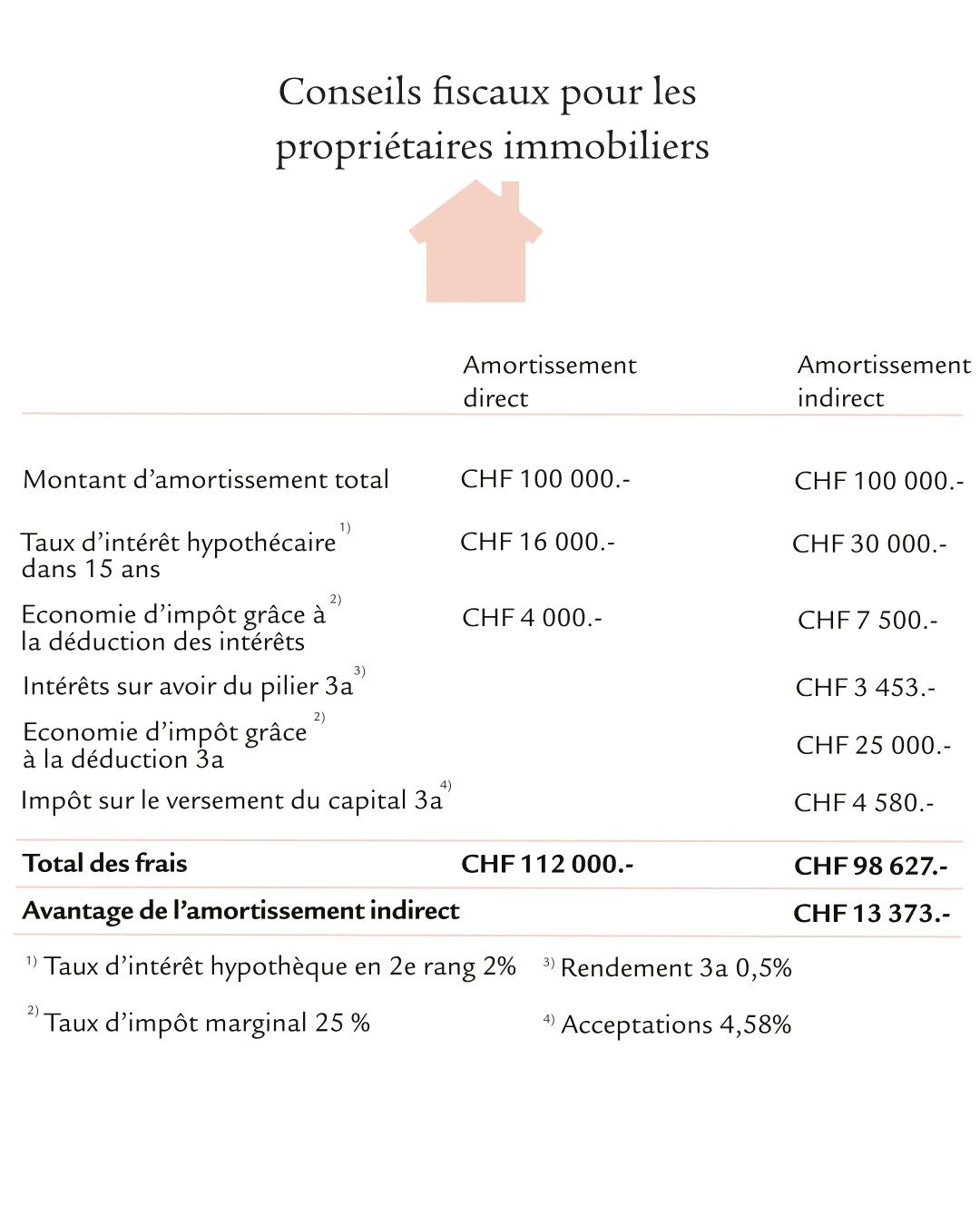

Réduisez vos impôts grâce à l’amortissement indirect

L’hypothèque de deuxième rang peut être remboursée par le biais d’un amortissement indirect, c’est-à-dire en versant les remboursements annuels dans le pilier 3a. Lorsque vous avez atteint l’âge de la retraite, vous pouvez alors rembourser la totalité de l’hypothèque de deuxième rang avec l’avoir du pilier 3a. La dette et la charge d’intérêt restent identiques pendant toute la durée de l’amortissement. Par conséquent, le montant de la déduction ne change pas non plus.

Autre avantage: le montant versé dans le pilier 3a est également déductible du revenu imposable. Un amortissement indirect est particulièrement judicieux pour les revenus élevés avec un taux d’imposition marginal également élevé (voir exemple). En revanche, si la charge d’intérêt plus élevée grève lourdement votre budget, misez plutôt sur l’amortissement direct.

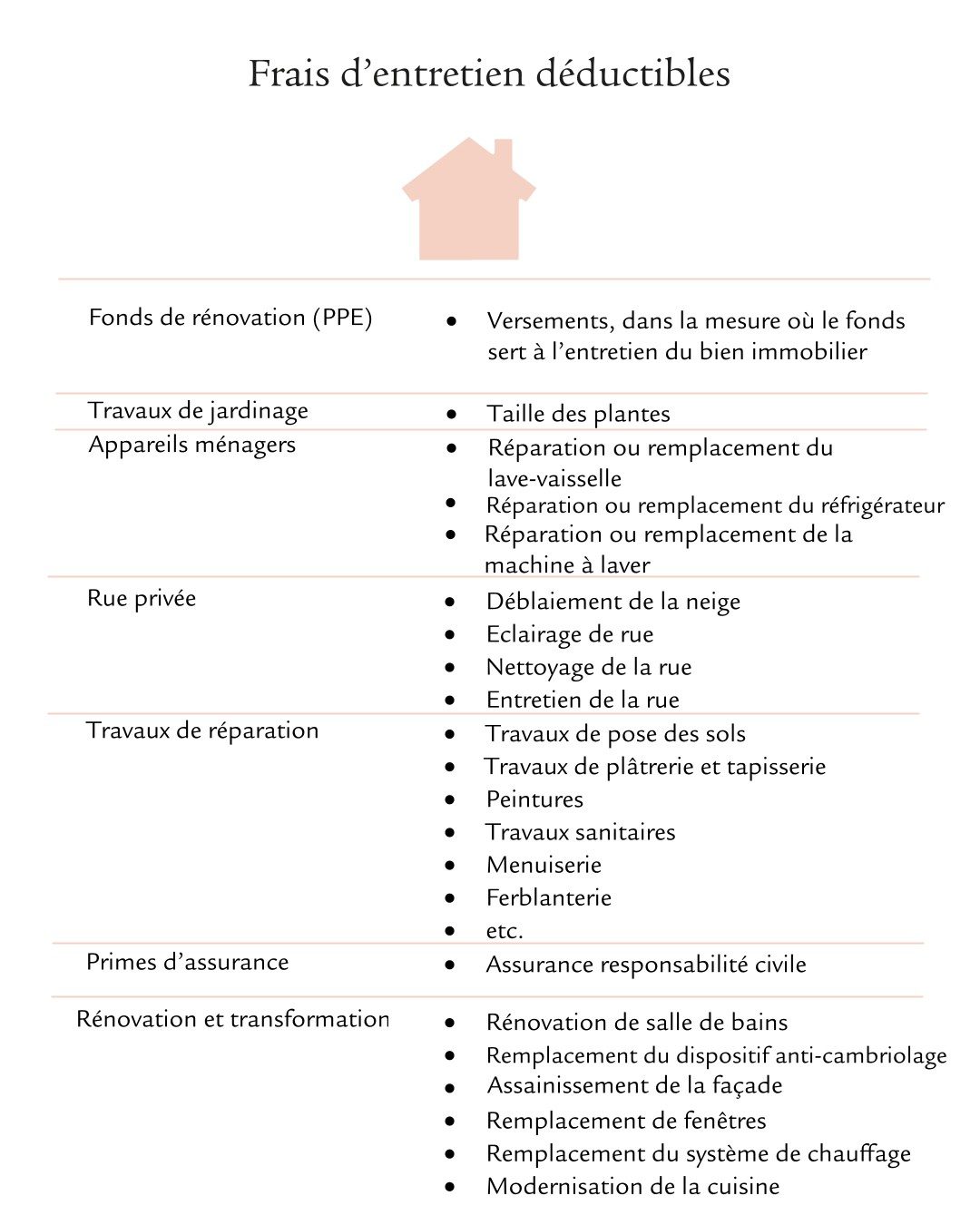

Petit guide de la déductibilité fiscale

Entretien et rénovation

De manière générale, tous les frais d’entretien et de rénovation du logement en propriété sont déductibles du revenu imposable. Les réparations visant à préserver la valeur, par exemple les travaux de peinture, de jardin ou de rénovation, en font également partie.

Mesures d’économie d’énergie

Il est également possible de déduire des impôts les investissements dans des mesures d’économie d’énergie mises en œuvre pour le bâtiment. Les coûts d’une installation photovoltaïque ou solaire peuvent par exemple être déduits de votre revenu imposable. Les frais de ferblanterie ou de couverture sont également déductibles au titre de l’entretien du bâtiment.

Intérêts passifs

En vertu du droit fiscal suisse, il est possible de faire valoir des intérêts passifs en plus des frais d’entretien. A cet égard, peu importe si un prêt hypothécaire ou un autre prêt soumis à intérêts a été contracté lors de l’acquisition du logement.

Conditions applicables aux déductions fiscales

Dans chaque canton de Suisse, les propriétaires de biens immobiliers ont le choix entre la déduction forfaitaire et la déduction des frais effectifs. La première représente en général 10% à 20% de la valeur locative propre ou des revenus locatifs. Si vous renoncez au montant forfaitaire et que vous vous basez sur vos coûts effectifs, vous devrez envoyer toutes les factures et quittances pour dépenses déductibles à titre de pièces justificatives aux autorités fiscales. Si les justificatifs sont incomplets ou manquants, seule la déduction forfaitaire sera autorisée.

Réduire ses impôts avec l’assainissement

La règle de base suivante s’applique: On ne peut faire pour déduction fiscale que les frais d’assainissement permettant de maintenir l’état du bien immobilier. Parmi les mesures de maintien de la valeur figurent par exemple le remplacement des fenêtres, du système de chauffage ou les ravalements de façades. En revanche, vous ne pouvez pas déduire de votre revenu imposable les travaux visant à accroître la valeur du bien. Il s’agit d’aménagements comme une salle de bain luxueuse ou une annexe pour un garage. Ces dépenses peuvent toutefois être déduites des gains immobiliers imposables en cas de vente du bien.

Il est judicieux de répartir des investissements importants dans des travaux destinés à préserver la valeur du bien sur plusieurs périodes fiscales. Si les rénovations dépassent p. ex. la moitié de votre revenu imposable, répartissez ces frais sur deux ans. A cet effet, vous pouvez lisser les travaux en plusieurs phases ou rénover sur plusieurs années.