La manutenzione di una casa di proprietà spesso comporta costi elevati. A maggior ragione è importante conoscere bene le agevolazioni e le opportunità di risparmio fiscale, anche quelle legate all’ammortamento.

Come ridurre l’onere fiscale con l’ammortamento

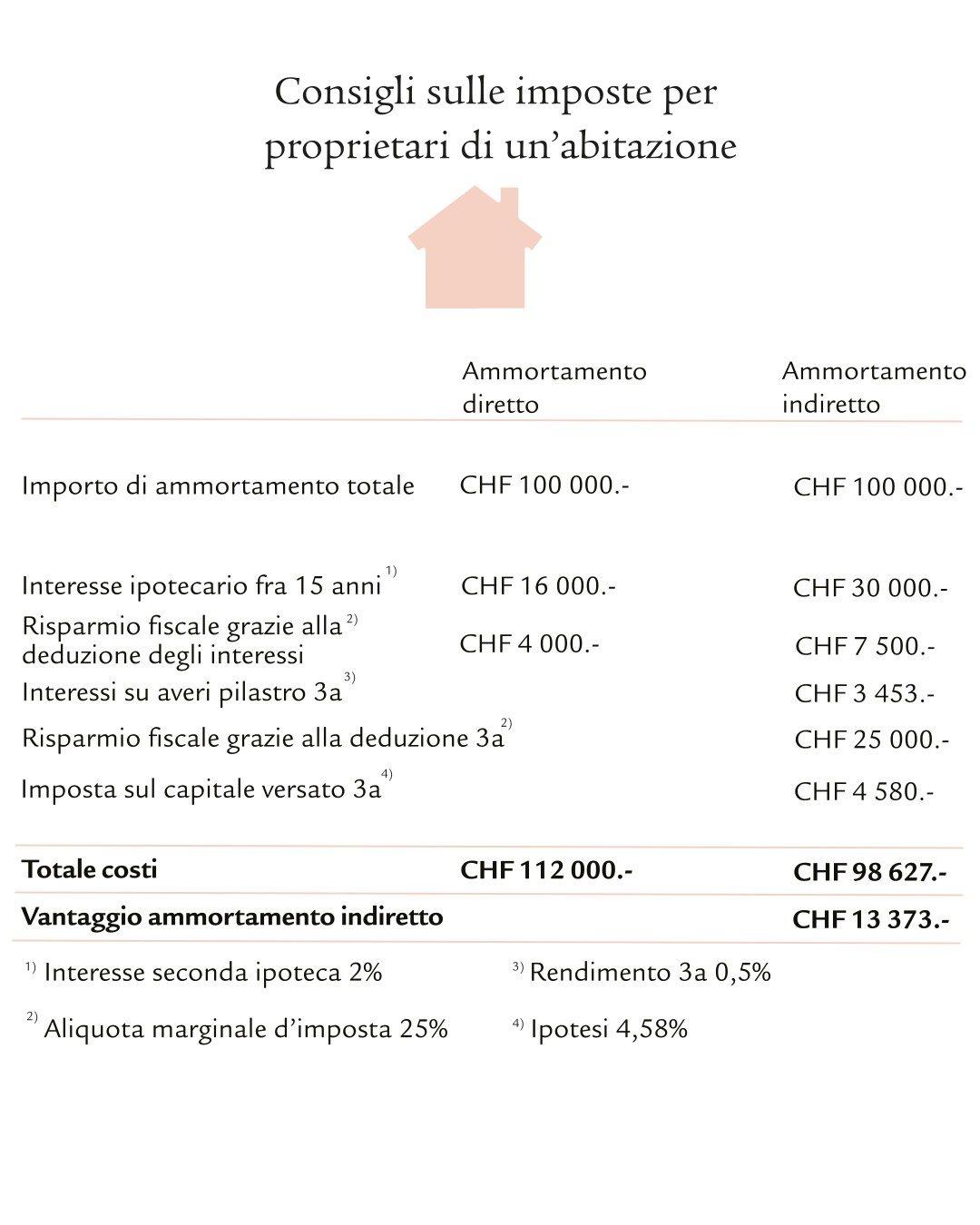

Risparmio fiscale con l’ammortamento indiretto

L’ipoteca di secondo grado può essere ripagata tramite ammortamento indiretto, ossia versando le rate annue nel pilastro 3a. Una volta raggiunta l’età di pensionamento, il montante accumulato consente di estinguere interamente il finanziamento. Durante il periodo di ammortamento il debito e l’onere per interessi rimangono invariati: pertanto non cambia neanche l’entità della deduzione dall’imposta.

Di più: è deducibile dal reddito imponibile anche la rata versata nel pilastro 3a. L’ammortamento indiretto si rivela conveniente soprattutto per i redditi alti, su cui si applica un’elevata aliquota marginale d’imposta (cfr. esempio). Al contrario, se il superiore onere per interessi incide eccessivamente sul budget, la scelta migliore è quella dell’ammortamento diretto.

Cosa può essere dedotto dalle imposte

Manutenzione e rinnovo

In linea di principio sono deducibili dal reddito imponibile tutti i costi per la manutenzione e il rinnovo dell’abitazione di proprietà, che comprendono anche le riparazioni conservative, come lavori di tinteggiatura, giardinaggio o rinnovo.

Misure di risparmio energetico

Sono fiscalmente deducibili anche gli interventi effettuati per migliorare l’efficienza energetica dell’immobile. Chi, ad esempio, installa un impianto fotovoltaico o solare può dedurre i costi dal reddito imponibile. E se tale intervento presuppone opere di lattoneria ovvero di ripristino del coperto, tali costi sono deducibili come manutenzione dello stabile.

Interessi su debiti

Oltre alle spese di manutenzione, il diritto tributario svizzero consente di recuperare anche gli interessi su debiti. A tal riguardo non importa se l’acquisto della proprietà sia stato finanziato con un’ipoteca o altro tipo di prestito remunerato.

Condizioni per le deduzioni fiscali

I proprietari di abitazioni in ogni Cantone svizzero possono scegliere tra deduzione forfetaria o dei costi effettivi. Normalmente l’importo forfetario ammonta al 10-20% del valore locativo proprio o del reddito locativo. Qualora si rinunci alla deduzione forfetaria e si opti per il recupero dei costi effettivi, occorre produrre alle autorità fiscali come giustificativi tutte le fatture e le ricevute per le spese deducibili. Se le pezze d’appoggio mancano o sono incomplete, è ammessa solo la deduzione forfetaria.

Risparmio fiscale con il risanamento

Vale la regola di base secondo cui in dichiarazione d’imposta possono essere inseriti solo i costi di risanamento che non modificano lo stato dell’immobile. Si parla quindi di interventi conservativi come la sostituzione delle finestre, un nuovo impianto di riscaldamento oppure il ripristino della facciata. Al contrario, non sono considerate oneri deducibili le spese per lavori volti a incrementare il valore dell’oggetto, cioè le ristrutturazioni che valorizzano l’immobile, come un rifacimento del bagno con finiture di maggior pregio o la realizzazione di una costruzione annessa per il garage. Queste possono, tuttavia, essere dedotte dall’utile imponibile da sostanza immobiliare in caso di vendita.

È consigliabile ripartire interventi conservativi importanti su più periodi fiscali. Se, ad esempio, le ristrutturazioni superano la metà del reddito imponibile, è bene suddividere i costi su due anni, scaglionando i lavori in più fasi oppure operando a cavallo del fine anno.