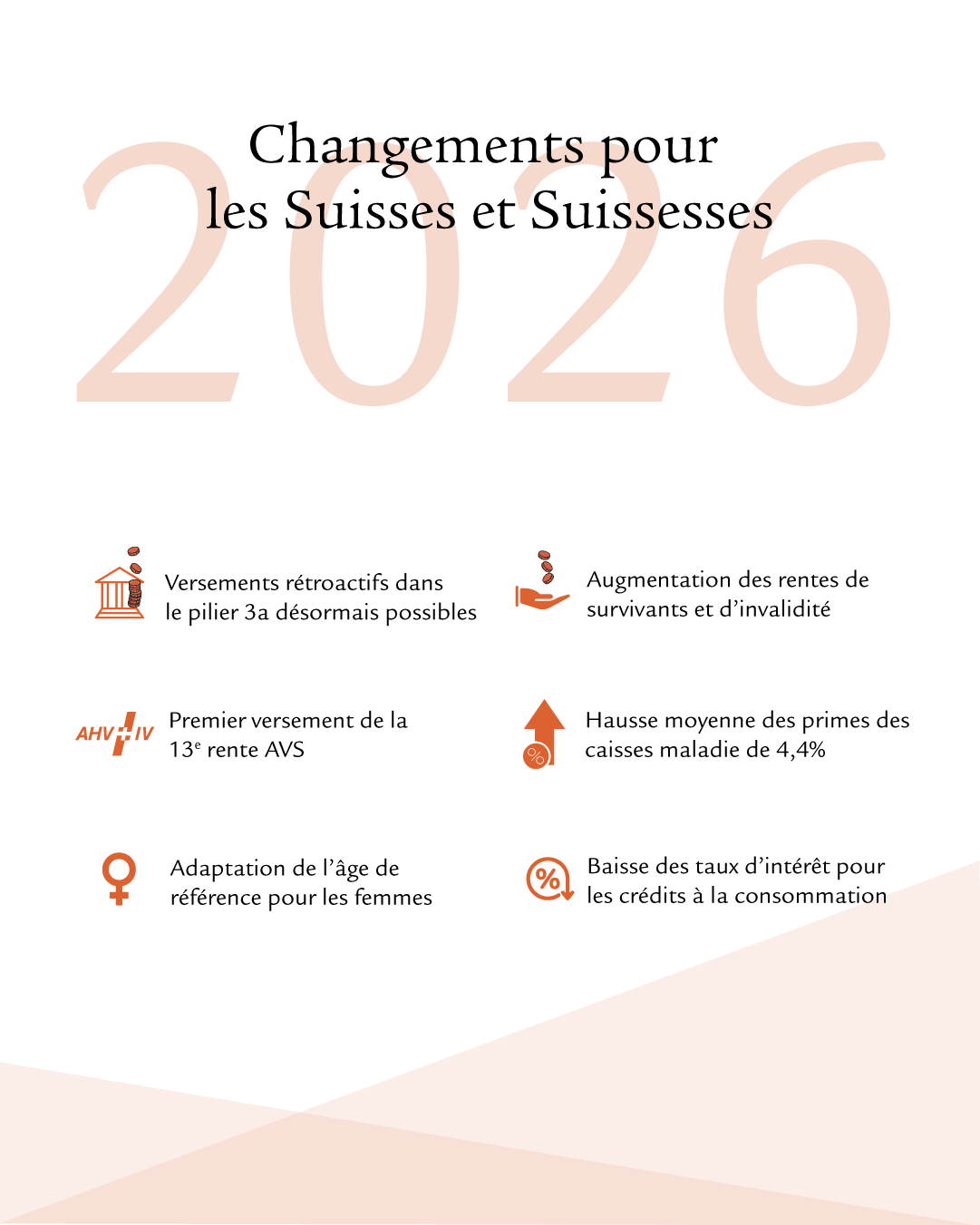

L’année 2026 s’accompagne de divers changements dans plusieurs domaines de la vie. Citons notamment l’augmentation des primes de caisse maladie, l’introduction de la 13e rente AVS ainsi que la nouvelle possibilité de verser rétroactivement des cotisations au pilier 3a. Vous trouverez ici un aperçu des principales nouveautés prévues en 2026.

Vous souhaitez bénéficier d’un conseil?

Nos expertes et experts analysent votre situation personnelle sans engagement.

Prévoyance

Versement rétroactif dans le pilier 3a

A compter de 2026, les cotisations manquantes dans le pilier 3a pourront être versées rétroactivement jusqu’à dix ans. Cette règle s’applique aux personnes actives en Suisse percevant un revenu soumis à l’AVS, qui, au cours des dernières années, n’ont pas épuisé le montant maximum du pilier 3a et n’ont jusqu’à présent pas perçu de prestations de vieillesse.

Des versements rétroactifs seront possibles pour la première fois durant l’année fiscale 2026 pour les lacunes de cotisations à partir de 2025. Dans ce cadre, il faut d’abord verser le montant ordinaire maximum du pilier 3a pour l’année en cours avant de pouvoir combler d’anciennes lacunes de cotisations.

Tout comme les versements réguliers, les versements rétroactifs sont entièrement déductibles du revenu imposable. Si vous avez déjà versé le montant maximal annuel dans le pilier 3a, vous pouvez également, à partir de 2025, effectuer un rachat pour combler les lacunes de cotisations.

Versement rétroactif dans le pilier 3a

Plus d’informations sur le versement rétroactif dans le pilier 3a ici

Cotisation maximale dans le pilier 3a

La cotisation maximale pour le pilier 3a est maintenue en 2026 au même niveau qu’en 2025.

Les personnes affiliées à une caisse de pensions peuvent verser au maximum 7258 CHF. Celles qui ne sont pas affiliées à une caisse de pensions peuvent verser jusqu’à 20% de leur revenu provenant d’une activité lucrative, mais au maximum 36 288 CHF.

Personnes cotisant à une caisse de pensions

• Montant maximal: 7258 CHF

Personnes sans caisse de pensions (indépendantes, travaillant à temps partiel, etc.)

• Montant maximal: 20% du revenu provenant de l’activité lucrative, jusqu’à 36 288 CHF

13e rente AVS

En 2026, la 13e rente AVS sera versée pour la première fois, au mois de décembre, sous forme de rente mensuelle supplémentaire. Cette modification fait suite à l’initiative populaire «Mieux vivre à la retraite (initiative pour une 13e rente AVS)», adoptée par le peuple suisse en mars 2024.

Aucun ajustement au renchérissement n’est prévu pour l’AVS en 2026.

Adaptation de l’âge de référence pour les femmes

Avec la réforme AVS 21 entrée en vigueur en 2024, l’âge de référence pour les femmes sera relevé progressivement et harmonisé à 65 ans pour les femmes et les hommes.

A partir de 2026, les règles suivantes s’appliqueront: l’âge de référence pour les femmes nées en 1962 sera relevé de six mois. Par exemple, une femme née en mars 1962 devra travailler six mois de plus, c’est-à-dire jusqu’à fin septembre, avant de pouvoir prendre sa retraite à l’âge de référence. Ce relèvement se poursuivra jusqu’en 2028:

• 2027: pour les femmes nées en 1963, l’âge de référence sera de 64 ans et 9 mois.

• 2028: pour toutes les femmes nées en 1964, l’âge de référence sera relevé à 65 ans.

La réforme AVS 21 prévoit des mesures de compensation dans le 1er pilier pour les femmes nées entre 1961 et 1969 (génération de transition). Elles profiteront soit d’un supplément de rente à vie si elles ne perçoivent pas leur rente de vieillesse de manière anticipée, ou d’un taux de réduction plus bas si elles perçoivent leur rente de vieillesse de manière anticipée.

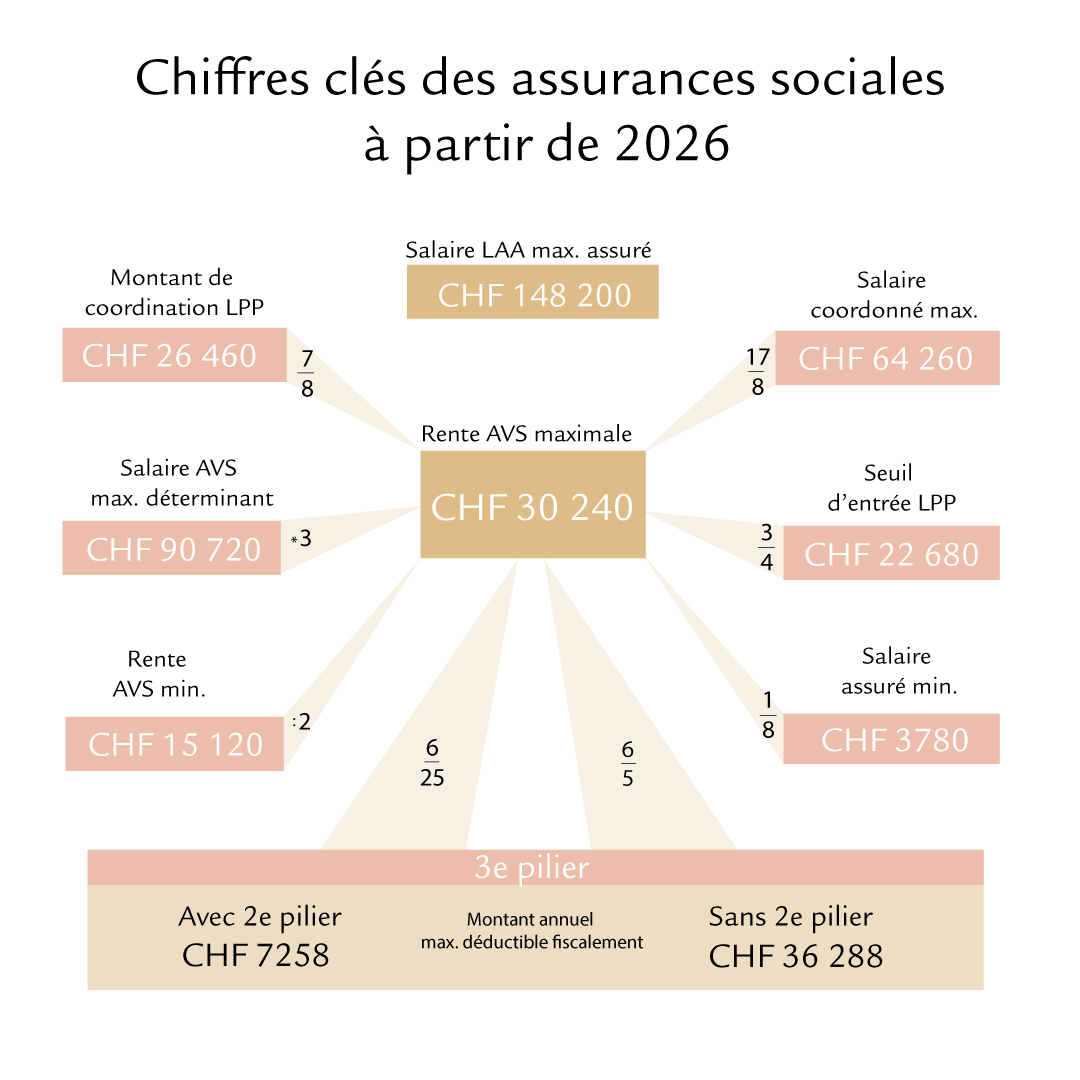

Chiffres clés des assurances sociales

Le montant de la rente AVS maximale, le seuil d’entrée pour la LPP, le montant de coordination ainsi que les cotisations maximales dans le pilier 3a restent inchangés en 2026.

Voici un aperçu:

Augmentation des rentes de survivants et d’invalidité

A partir du 1er janvier 2026, les rentes de survivant et d’invalidité issues de la prévoyance professionnelle obligatoire (2e pilier) en cours depuis 2022 seront adaptées à l’évolution des prix. Le taux d’adaptation s’élève à 2,7%.

L’adaptation interviendra sur la base de l’inflation dans la période de 2022 à 2025 et s’appliquera jusqu’à l’âge de référence. Concernant les rentes dont le versement a débuté avant 2022, la prochaine adaptation aura lieu au plus tôt au 1er janvier 2027, dès que les rentes AVS seront à nouveau augmentées.

Quant aux rentes de survivants et d’invalidité supérieures au minimum LPP ainsi que les rentes de vieillesse, il n’existe aucune obligation d’adaptation. Dans ce cas, les institutions de prévoyance décident en fonction de leurs possibilités financières.

Assurances

Augmentation des primes des caisses maladie

En 2026, les primes pour l’assurance de base augmenteront en moyenne de 4,4% en Suisse. Selon les cantons, l’ampleur de cet ajustement des primes peut varier.

Les causes de l’augmentation

- Hausse des coûts de la santé: nouvelles méthodes de traitement, augmentations tarifaires et de la demande de soins médicaux

- Evolution démographique: l’augmentation de l’âge moyen de la population entraîne une augmentation des besoins en soins.

Possibilités de réduction des primes

- Changement de modèle ou de prestataire: des modèles d’assurance alternatifs (passer du libre choix du médecin au médecin de famille ou à la télémédecine) ou un changement de prestataire peuvent permettre de réduire les coûts mensuels.

- Augmentation de la franchise: une franchise plus élevée peut réduire la charge de la prime.

Conseil: comparez les offres suffisamment tôt afin de trouver le modèle adapté à vos besoins et d’éviter les coûts inutiles. Vous trouverez ici toutes les informations utiles sur les caisses maladie en Suisse.

Impôts et finances

Baisse des taux des crédits à la consommation

A partir du 1er janvier 2026, le taux d’intérêt maximal des crédits à la consommation baissera d’un point de pourcentage. Un taux d’intérêt maximal de 10% s’appliquera aux crédits au comptant et de 12% sur les crédits consentis sous la forme d’une avance sur compte courant (p. ex. cartes de crédit). Cette réduction intervient selon la formule de calcul définie dans l’ordonnance relative à la loi fédérale sur le crédit à la consommation (OLCC), étant donné que le niveau des taux d’intérêt a encore baissé. Le taux d’intérêt maximal atteint ainsi son niveau le plus bas possible et vise à garantir la protection des consommatrices et consommateurs.

Vous souhaitez bénéficier d’un conseil?

Nous vous apportons un conseil global adapté à votre situation personnelle.