Désormais, les cotisations manquantes dans le pilier 3a peuvent être versées rétroactivement jusqu’à dix ans. Cela permet non seulement de bénéficier d’avantages fiscaux, mais aussi de combler les lacunes de prévoyance. Nous vous donnons un aperçu du fonctionnement des versements rétroactifs dans le pilier 3a et des points à prendre en compte à cet égard.

En 2024, le Conseil fédéral a décidé qu’il serait à l’avenir possible d’effectuer des versements rétroactifs dans le pilier 3a. A partir de 2026, les personnes actives pourront effectuer rétroactivement des versements dans le pilier 3a pour l’année 2025 et les années suivantes si le montant maximal annuel n’a pas été atteint.

Quels sont les avantages d’effectuer desversements rétroactifs ans le pilier 3a?

Un rachat dans le pilier 3a présente plusieurs avantages. A l’instar des versements réguliers, les cotisations rétroactives peuvent être déduites du revenu imposable. Cela vous permet de réaliser des économies d’impôts durant l’année de versement.

Parallèlement, le versement rétroactif apporte de la flexibilité: Les personnes qui ne parviennent pas à exploiter le montant maximal pour une année auront désormais la possibilité de se rattraper les années suivantes et de combler ainsi les lacunes de manière ciblée.

En outre, grâce à des versements supplémentaires, le capital vieillesse augmente aussi, ce qui offre à long terme une plus grande liberté de choix financière pendant la retraite. Autre avantage: pendant toute la durée, la fortune épargnée dans le pilier 3a reste exonérée d’impôts.

Vous souhaitez un conseil?

Nos expertes et experts répondent à toutes vos questions sur le pilier 3a.

Que faut-il observer lors d’un versementrétroactif?

De manière générale: pour les années au cours desquelles le montant maximal fixé dans le pilier 3a n’a pas été entièrement versé, des versements pourront désormais être effectués rétroactivement jusqu’à dix ans. Il est ainsi possible d’épuiser le montant annuel maximal actuel mais aussi de compléter celui des années précédentes.

Condition: vous devez être ou avoir été autorisé(e) à épargner dans le pilier 3a tant l’année du rachat que l’année pour laquelle le rachat est effectué. De plus, aucune prestation de vieillesse telle que visée à l’art. 3, al.1, OPP 3 ne doit avoir été perçue jusqu’à ce moment.

Validité: la nouvelle réglementation s’applique aux lacunes de cotisations à partir de 2025. A partir de 2026 il sera pour la première fois possible de faire des versements rétroactifs à hauteur du montant maximal qui n’aura pas été intégralement versé en 2025. En revanche, les lacunes de cotisations survenues avant 2025 ne pourront plus être comblées.

Exemple: les personnes qui ne versent pas le montant maximal en 2025 pourront verser la différence dans les dix années suivantes, c’est-à-dire d’ici 2035 au plus tard. Condition: l’année du versement rétroactif, la personne preneuse de prévoyance doit intégralement verser le montant maximal qui lui est applicable.

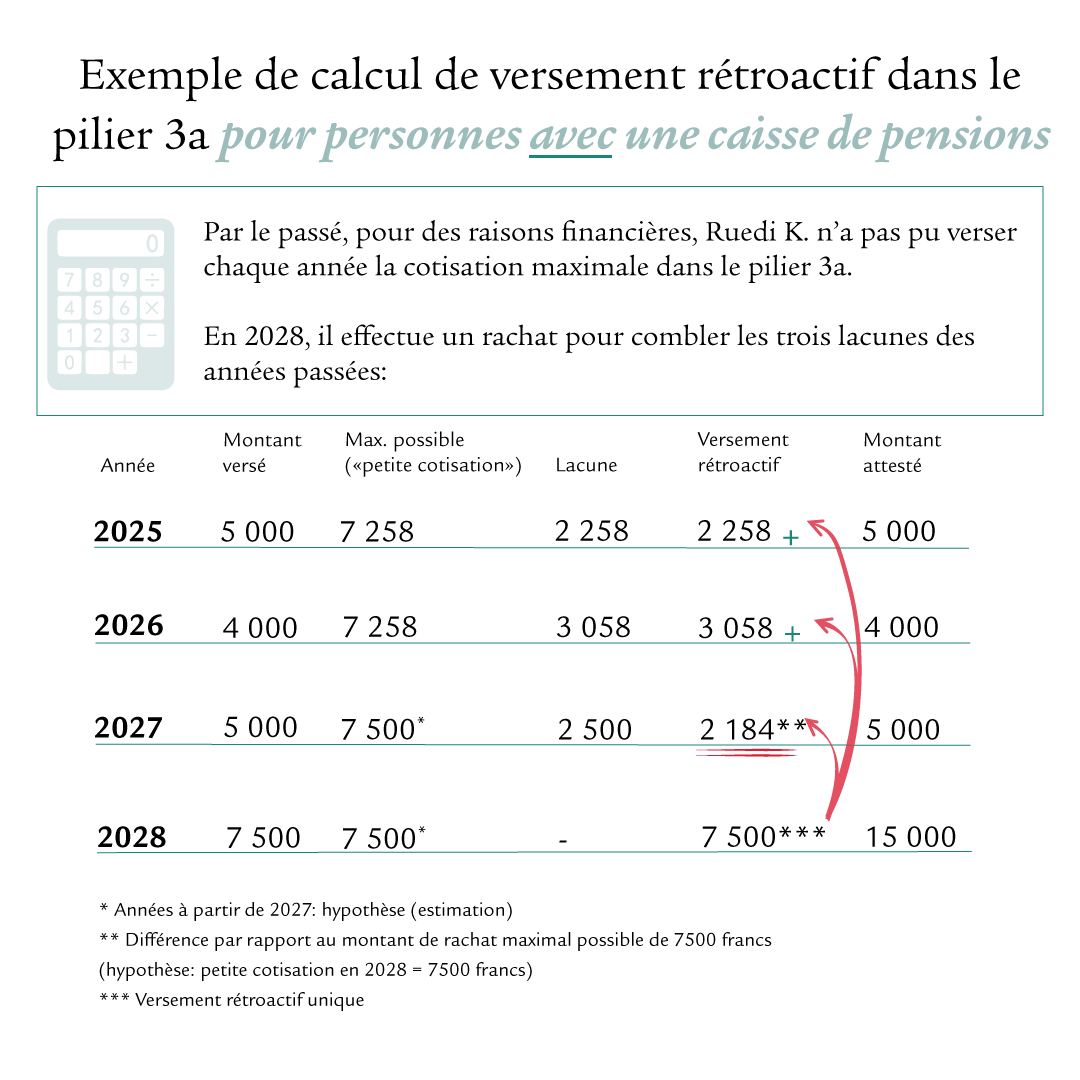

Cotisation maximale à prendre en compte: le montant de rachat maximal ne doit excéder ni la lacune de cotisation existante ni la «petite cotisation maximale» applicable. En aktuelles-jahr, celle-ci s’élève à abzug-3a. Ce montant maximum s’applique à tout le monde, que vous soyez affilié(e) ou non à une caisse de pensions.

Puis-je déduire de mes impôts les versementsrétroactifs dans le pilier 3a?

Oui. Les versements rétroactifs effectués dans le pilier 3a sont déductibles du revenu imposable. Si vous avez déjà versé le montant maximal annuel dans le pilier 3a, vous pouvez également effectuer un rachat pour combler les lacunes de cotisations (à partir de 2025).

Cotisation maximale à prendre en compte: le rachat ne doit excéder ni la lacune de cotisation existante ni ce que l’on appelle la «petite cotisation». En aktuelles-jahr, celle-ci s’élève à abzug-3a.

Après le rachat, vous recevrez une attestation faisant état de la totalité de la somme versée. Vous pouvez la déduire de vos impôts l’année du versement rétroactif. Votre charge fiscale s’en trouve réduite, tandis que votre capital de prévoyance augmente.

Comment puis-je effectuer des versementsrétroactifs dans le pilier 3a?

Les versements rétroactifs dans le pilier 3a sont soumis à des règles précises. Il faut d’abord avoir versé intégralement le montant ordinaire maximum pour l’année en cours. Ce n’est qu’ensuite que les cotisations non versées les années précédentes peuvent être rattrapées, et ce uniquement pour les années durant lesquelles la personne disposait d’un revenu provenant d’une activité lucrative soumis à l’AVS.

A noter: un seul versement rétroactif est autorisé par lacune de cotisation. Il est toutefois possible de compenser en un seul versement plusieurs années où le montant maximal n’a pas été versé, lorsque les montants non versés n’excèdent pas le montant maximal applicable.

Qui peut effectuer des versements rétroactifsdans le pilier 3a?

Des versements rétroactifs sont possibles au plus tôt pour combler les lacunes de cotisations à partir de 2025 et uniquement pour les personnes exerçant une activité lucrative en Suisse, percevant un revenu soumis à l’AVS et n’ayant pas entièrement épuisé le montant maximal du pilier 3a au cours des dix dernières années.

Avantages particuliers pour les personnesindépendantes sans prévoyance professionnelle

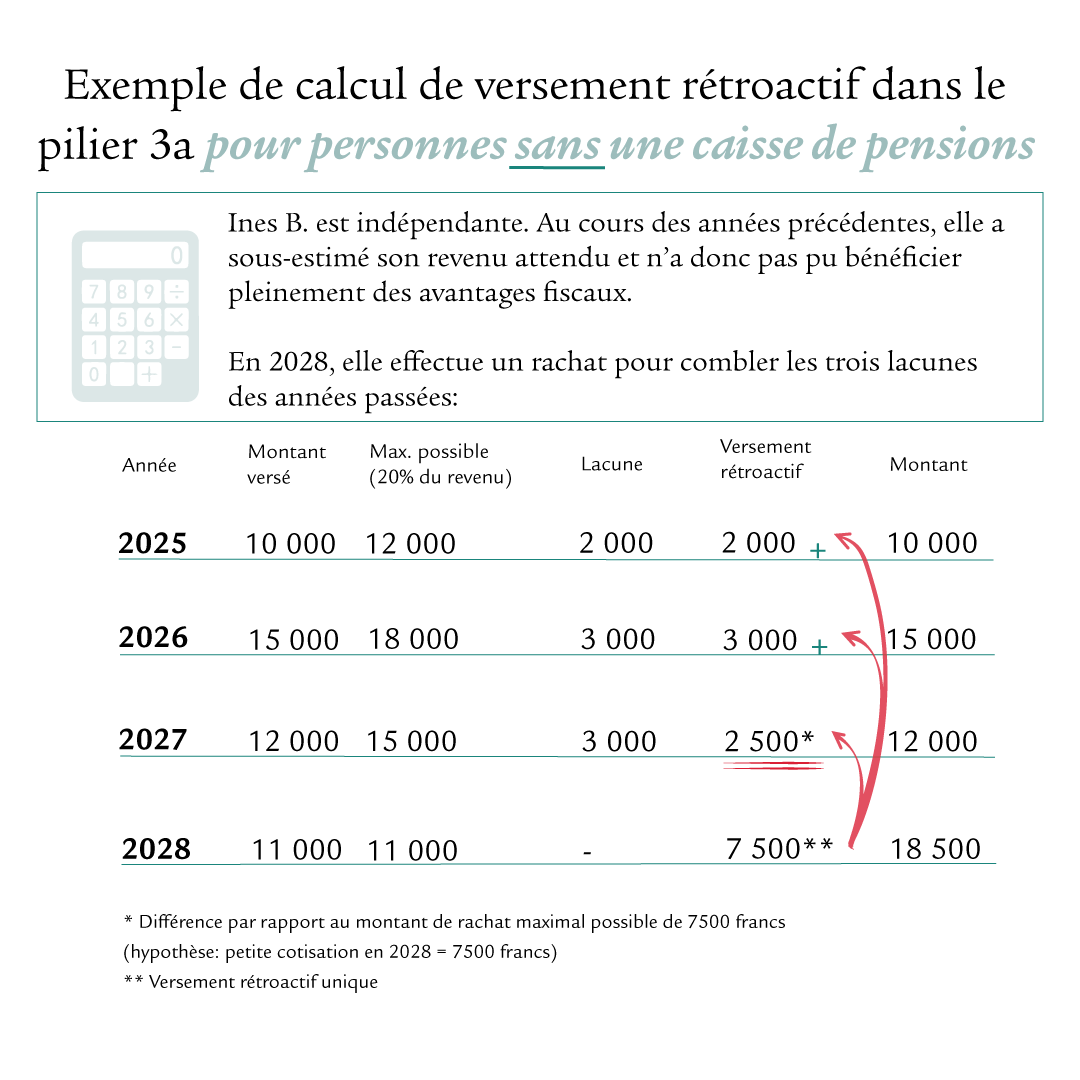

Les personnes indépendantes sans caisse de pensions bénéficient notamment d’un net avantage: en effectuant des versements rétroactifs dans le pilier 3a, elles peuvent nettement atténuer les désavantages fiscaux jusqu’alors rencontrés.

Etant donné que les personnes indépendantes doivent estimer leur revenu annuel à l’avance, il est souvent difficile de verser intégralement le montant maximum possible et de bénéficier ainsi de la totalité des avantages fiscaux. Toute personne qui avait sous-estimé son revenu n’avait jusqu’à présent pas la possibilité de rattraper la déduction fiscale inutilisée des années précédentes.

La nouvelle possibilité de rachat apporte plus de flexibilité et d’équité: toute personne qui, durant l’année du rachat, confirme avoir versé intégralement la cotisation maximale individuelle applicable, c’est-à-dire 20% du revenu net escompté, jusqu’à un maximum de abzug-3a-selbststaendige (en aktuelles-jahr), pourra effectuer des versements rétroactifs jusqu’à dix ans en arrière. Ces versements rétroactifs se limitent aux lacunes de cotisations effectives et doivent être effectués sous la forme d’un versement unique. En outre, la «petite cotisation», qui s’élève actuellement à abzug-3a (aktuelles-jahr), ne doit pas être dépassée.

Le délai de dix ans permet de décider en toute flexibilité de l’année au cours de laquelle effectuer le versement rétroactif, ce qui permet d’optimiser la charge fiscale de cette année. Autre aspect important: au lieu de racheter des lacunes de cotisations réparties sur plusieurs années, vous pouvez également combler plusieurs lacunes de cotisations en une seule fois, en tenant compte du montant de rachat annuel maximum, qui correspond à la «petite cotisation» dans le pilier 3a.

Cette nouvelle réglementation est notamment avantageuse pour les personnes se lançant dans une nouvelle activité indépendante: les personnes qui, au début de leur activité indépendante, ne disposaient pas encore de suffisamment de fonds pour exploiter pleinement le pilier 3a ont désormais l’opportunité d’effectuer des rachats rétroactifs par la suite.

Bon à savoir

Il n’y a pas que les personnes indépendantes qui peuvent ne pas être affiliées à une caisse de pensions: en effet, les personnes qui travaillent à temps partiel et dont le revenu est inférieur au seuil d’entrée LPP ou qui occupent plusieurs postes à temps partiel et dont le total des salaires n’atteint pas ce seuil ne sont souvent affiliées à aucune caisse de pensions. Elles sont soumises aux mêmes règles que les personnes indépendantes sans caisse de pensions.

A l’inverse, certaines personnes indépendantes sont affiliées à une caisse de pensions. Elles sont alors soumises aux mêmes dispositions que les personnes employées.

Seule l’affiliation à une caisse de pensions est donc décisive pour déterminer le montant maximal autorisé à verser dans le pilier 3a, et non le statut professionnel.

Vous souhaitez un conseil?

Nos expertes et experts répondent à toutes vos questions sur le pilier 3a.

A partir de quand puis-je effectuer des versements rétroactifs dans le pilier 3a?

Les versements rétroactifs seront possibles à partir de 2026 et concerneront les versements qui auront entièrement ou partiellement manqué à partir de 2025. A partir de ce moment, vous disposez de dix ans pour combler les lacunes. Il n’est plus possible de combler les lacunes du pilier 3a antérieures à 2025.

Pourquoi le pilier 3a est-il si important?

Le pilier 3a est un instrument central de la prévoyance privée. Il complète l’AVS et la caisse de pensions et comble les éventuelles lacunes de revenu à la retraite. Les versements sont déductibles des impôts et réduisent la charge fiscale. En outre, le pilier 3a permet de se constituer un patrimoine à long terme avec des opportunités de rendement intéressantes et offre de la flexibilité: sous certaines conditions, l’avoir peut aussi être perçu de manière anticipée, par exemple pour acquérir un logement ou se mettre à son compte.

Que se passe-t-il si l’on verse trop dans lepilier 3a?

Les personnes qui versent dans le pilier 3a plus que le montant maximal autorisé par la loi ne bénéficient pas d’avantages fiscaux supplémentaires. Le montant excédentaire ne peut pas être déduit des impôts et doit être remboursé, ce qui entraîne des charges administratives supplémentaires. Une imputation sur les années suivantes n’est pas possible.

Vous souhaitez un conseil?

Nos expertes et experts répondent à toutes vos questions sur le pilier 3a.