Ora è possibile versare retroattivamente i contributi mancanti nel pilastro 3a per i dieci anni precedenti. Oltre a beneficiare di vantaggi fiscali, ciò consente di colmare le lacune previdenziali. Vi spieghiamo come funzionano i versamenti retroattivi nel pilastro 3a e cosa bisogna tenere presente.

Nel 2024 il Consiglio federale ha deciso che in futuro sarà possibile effettuare versamenti retroattivi nel pilastro 3a. Dal 2026 le persone esercitanti un’attività lucrativa avranno la possibilità di recuperare a posteriori i versamenti mancanti nel pilastro 3a per il 2025 e gli anni successivi, se in questi anni non hanno raggiunto l’importo massimo annuo.

Quali vantaggi ho se effettuo versamenti retroattivi nel pilastro 3a?

Un riscatto nel pilastro 3a comporta diversi vantaggi. Come per i versamenti regolari, è possibile dedurre dal reddito imponibile anche i contributi versati retroattivamente. In questo modo, nell’anno in cui li versate potete risparmiare sulle imposte.

Al contempo il versamento retroattivo offre flessibilità: in futuro chi non riuscirà a versare l’importo massimo in un anno, avrà la possibilità di farlo negli anni successivi, colmando così le lacune in modo mirato.

I versamenti retroattivi permettono inoltre di accrescere il capitale di vecchiaia, un aspetto che, a lungo termine, comporta una maggiore libertà di scelta finanziaria durante il pensionamento. Un altro vantaggio: il patrimonio risparmiato nel pilastro 3a rimane esente da imposte per tutta la durata.

Desiderate una consulenza?

Le nostre esperte e i nostri esperti risponderanno a tutte le vostre domande sul pilastro 3a.

Cosa devo tenere presente per il versamento retroattivo?

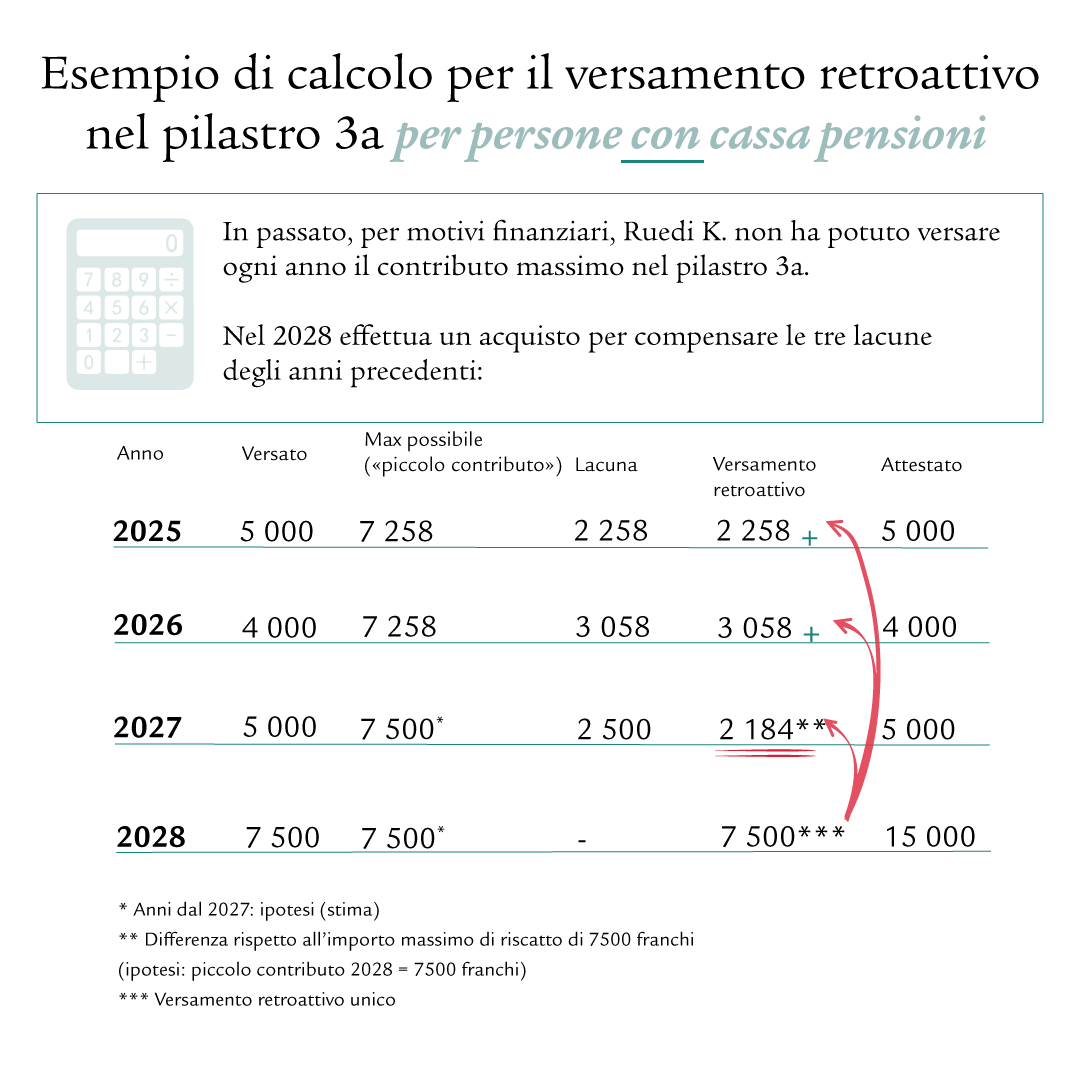

In linea di massima, chi non ha versato integralmente l’importo massimo nel pilastro 3a ogni anno, in futuro potrà effettuare versamenti retroattivi per i dieci anni precedenti. In aggiunta all’importo massimo per l’anno attuale sarà così possibile versare gli importi mancanti degli anni passati.

Presupposto: a tal fine si deve essere legittimati a versare contributi nel pilastro 3a nell’anno del riscatto e bisognava esserlo anche nell’anno per il quale viene effettuato il versamento retroattivo. Inoltre, non devono essere state riscosse prestazioni di vecchiaia ai sensi dell’articolo 3 capoverso 1 OPP 3.

Validità: la nuova regolamentazione vale per le lacune contributive a partire dal 2025. Dal 2026 sarà possibile per la prima volta versare l’importo massimo non pagato interamente nel 2025. Le lacune contributive degli anni precedenti al 2025, invece, non potranno più essere compensate.

Esempio: chi nel 2025 non raggiunge l’importo massimo, potrà versare retroattivamente la differenza entro i dieci anni successivi, quindi al più tardi entro il 2035, a condizione di pagare interamente l’importo massimo previsto nell’anno del versamento retroattivo.

Osservare il contributo massimo: l’importo massimo del riscatto non può essere superiore alla lacuna contributiva esistente né superare il «piccolo contributo massimo» del caso. Nel aktuelles-jahr è pari a abzug-3a. Questo importo massimo vale per tutti, indipendentemente dal fatto che siate affiliati o meno a una cassa pensioni.

Posso dedurre dalle imposte i versamenti retroattivi nel pilastro 3a?

Sì. I versamenti retroattivi nel pilastro 3a sono deducibili dal reddito imponibile. Se avete già versato l’importo massimo annuo nel pilastro 3a, potete effettuare anche un riscatto per colmare le lacune contributive (dal 2025).

Considerate il contributo massimo: il riscatto non deve superare né la lacuna contributiva creatasi né il cosiddetto «piccolo contributo», che nel aktuelles-jahr corrisponde a abzug-3a.

Dopo il riscatto ricevete un attestato recante la somma totale versata. Potete dedurla dalle imposte dell’anno in cui lo avete effettuato. In questo modo l’onere fiscale diminuisce, mentre il capitale di previdenza aumenta.

Come posso effettuare versamenti retroattivi nel pilastro 3a?

I versamenti retroattivi nel pilastro 3a sono subordinati a disposizioni chiare. Innanzitutto occorre versare per intero l’importo del contributo massimo ordinario per l’anno in corso. Solo successivamente possono essere versati a posteriori i contributi mancanti per gli anni precedenti, e solo per gli anni in cui si disponeva di un reddito da attività lucrativa soggetto all’AVS.

Da considerare: per singola lacuna contributiva è ammesso un solo versamento retroattivo. Per contro, con un unico versamento è possibile compensare più lacune contributive annue, se queste non superano il contributo massimo in vigore.

Chi può effettuare versamenti retroattivi nel pilastro 3a?

Possono effettuare versamenti retroattivi per le lacune contributive a partire dal 2025 solo le persone che esercitano un’attività lucrativa in Svizzera, percepiscono un reddito soggetto all’AVS e negli ultimi dieci anni non hanno versato per intero l’importo massimo nel pilastro 3a.

Vantaggi particolari per indipendenti

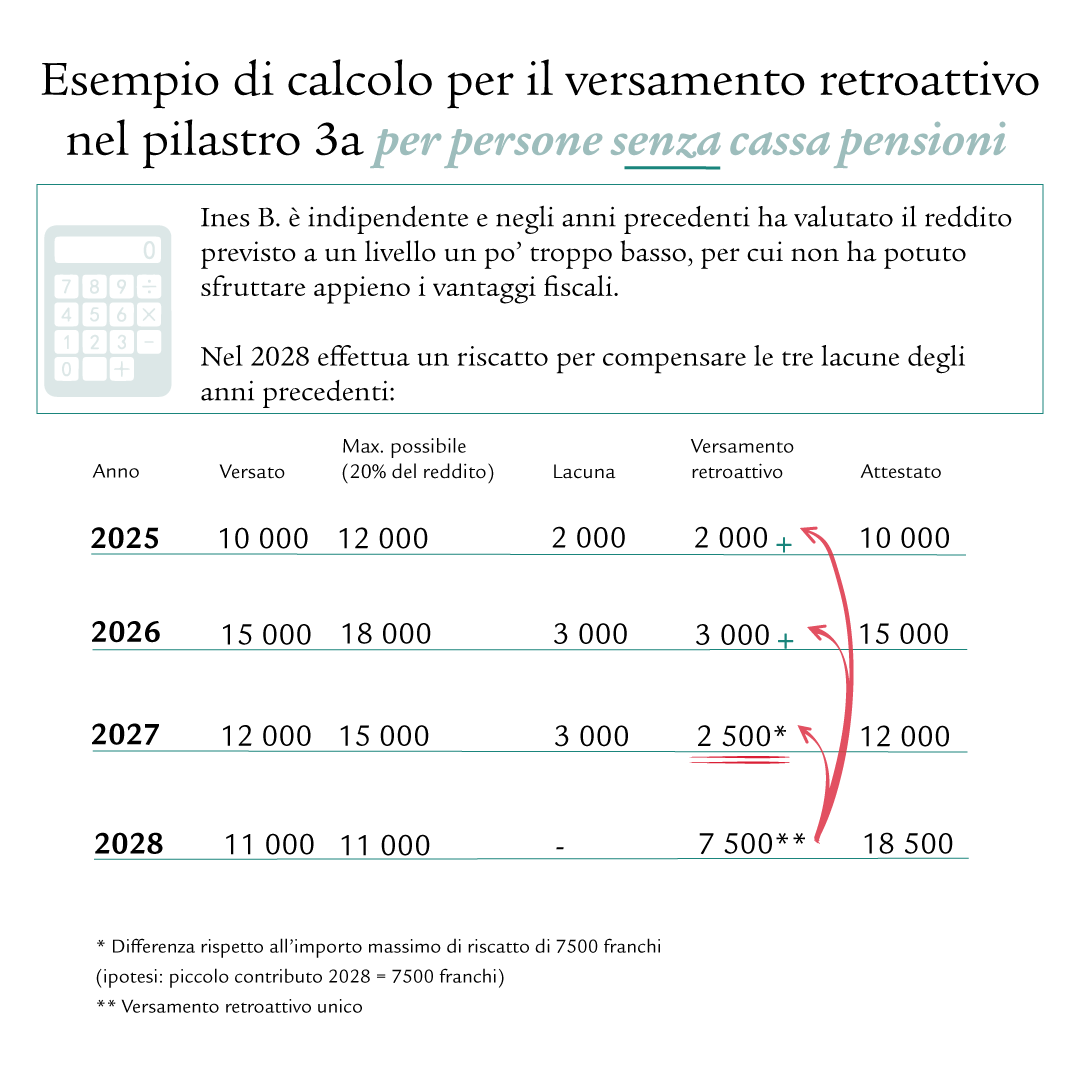

Soprattutto gli indipendenti senza cassa pensioni beneficiano di un chiaro vantaggio: grazie ai versamenti retroattivi nel pilastro 3a possono alleviare notevolmente gli attuali svantaggi fiscali.

Poiché come indipendente occorre stimare in anticipo il proprio reddito annuo, spesso risulta difficile versare l’intero importo massimo possibile e beneficiare così appieno del vantaggio fiscale. Chi stimava il proprio reddito a un livello troppo basso, finora non poteva recuperare la deduzione fiscale inutilizzata gli anni precedenti.

La nuova possibilità di riscatto offre maggiore flessibilità ed equità: Chi nell’anno del riscatto conferma di aver versato interamente il contributo massimo individuale valido – ovvero il 20% del reddito netto previsto fino a un massimo di abzug-3a-selbststaendige (nel aktuelles-jahr) – in futuro potrà effettuare versamenti retroattivi per i dieci anni precedenti. Tali versamenti a posteriori sono limitati alle effettive lacune contributive e devono essere effettuati sotto forma di versamento unico. Inoltre, non deve essere superato il cosiddetto «piccolo contributo», che attualmente ammonta a abzug-3a (aktuelles-jahr).

Grazie al termine di dieci anni potete decidere in modo flessibile in quale anno effettuare il versamento retroattivo, ottimizzando l’onere fiscale per l’anno in questione. Inoltre, invece del riscatto di singole lacune contributive ripartito su diversi anni, potete colmare a posteriori anche più lacune contributive in una sola volta – tenendo conto dell’importo massimo di riscatto annuo, che corrisponde al «piccolo contributo» al pilastro 3a.

La nuova regolamentazione è un vantaggio in particolare nel caso dell’avvio di un’attività indipendente: chi all’inizio del percorso in proprio non dispone ancora di mezzi sufficienti per sfruttare appieno il pilastro 3a, ora ha la possibilità di provvedervi in un secondo tempo.

Buono a sapersi

Solitamente, a non avere la cassa pensioni sono le lavoratrici e i lavoratori indipendenti. Ma anche dipendenti a tempo parziale con un reddito inferiore alla soglia d’accesso LPP o che svolgono più impieghi a tempo parziale, la cui somma dei salari non raggiunge tale soglia, spesso non sono affiliati a una cassa pensioni. Per loro valgono le medesime regolamentazioni previste per gli indipendenti senza cassa pensioni.

Viceversa, vi sono anche indipendenti affiliati a una cassa pensioni, per i quali valgono le stesse disposizioni delle lavoratrici e dei lavoratori dipendenti.

Per il contributo massimo ammesso nel pilastro 3a conta quindi esclusivamente l’affiliazione o meno a una cassa pensioni, e non lo stato professionale.

Desiderate una consulenza?

Le nostre esperte e i nostri esperti risponderanno a tutte le vostre domande sul pilastro 3a.

A partire da quando posso effettuare versamenti retroattivi nel pilastro 3a?

I versamenti retroattivi saranno possibili a partire dal 2026 per colmare le lacune contributive di varia entità sorte dal 2025. Il termine massimo entro cui compensare le lacune è di dieci anni. Le lacune nel pilastro 3a precedenti al 2025 non potranno più essere colmate.

Perché il pilastro 3a è così importante?

Il pilastro 3a è uno strumento centrale della previdenza privata. Integra l’AVS e la cassa pensioni e colma eventuali lacune reddituali nella terza età. I versamenti sono deducibili dalle imposte e riducono l’onere fiscale. Inoltre, il pilastro 3a consente un accumulo di patrimonio a lungo termine con interessanti opportunità di rendimento e offre flessibilità: a determinate condizioni, l’avere può essere prelevato in anticipo, ad esempio per l’acquisto di una proprietà abitativa o l’avvio un’attività indipendente.

Cosa succede se si versa troppo nel pilastro 3a?

Chi versa nel pilastro 3a un importo superiore a quello massimo consentito dalla legge non beneficia di ulteriori agevolazioni fiscali. L’importo eccedente non può essere dedotto dalle imposte e deve essere rimborsato, il che comporta oneri amministrativi supplementari. Il computo sugli anni successivi non è possibile.

Desiderate una consulenza?

Le nostre esperte e i nostri esperti risponderanno a tutte le vostre domande sul pilastro 3a.