Neu können fehlende Beiträge in die Säule 3a bis zu zehn Jahre rückwirkend nachgezahlt werden. So lassen sich nicht nur steuerliche Vorteile nutzen, sondern auch Vorsorgelücken schliessen. Wir geben einen Überblick, wie das Nachzahlen in die Säule 3a funktioniert und was dabei zu beachten ist.

Der Bundesrat hat 2024 entschieden, dass künftig Nachzahlungen in die Säule 3a möglich sind. Ab 2026 können erwerbstätige Personen rückwirkend für das Jahr 2025 und folgende Jahre Einzahlungen in die Säule 3a nachholen, wenn der jährliche Maximalbetrag nicht ausgeschöpft wurde.

Welche Vorteile habe ich, wenn ich in die Säule 3a nachzahle?

Ein Einkauf in die Säule 3a bringt mehrere Vorteile. Wie bei den regulären Einzahlungen lassen sich auch nachträgliche Beiträge vom steuerbaren Einkommen abziehen. Dadurch können Sie im Einzahlungsjahr Steuern sparen.

Gleichzeitig bringt die Nachzahlung Flexibilität: Wer künftig in einem Jahr den Maximalbetrag nicht ausschöpfen kann, erhält die Möglichkeit, dies in den folgenden Jahren nachzuholen und Lücken dadurch gezielt zu schliessen.

Durch zusätzliche Einzahlungen wächst zudem das Alterskapital, was langfristig mehr finanzielle Selbstbestimmung während der Pensionierung bringt. Ein weiterer Pluspunkt: Während der gesamten Laufzeit bleibt das angesparte Vermögen in der Säule 3a steuerbefreit.

Wünschen Sie eine Beratung?

Unsere Expertinnen und Experten beantworten Ihnen alle Fragen zur Säule 3a.

Was muss ich bei der Nachzahlung beachten?

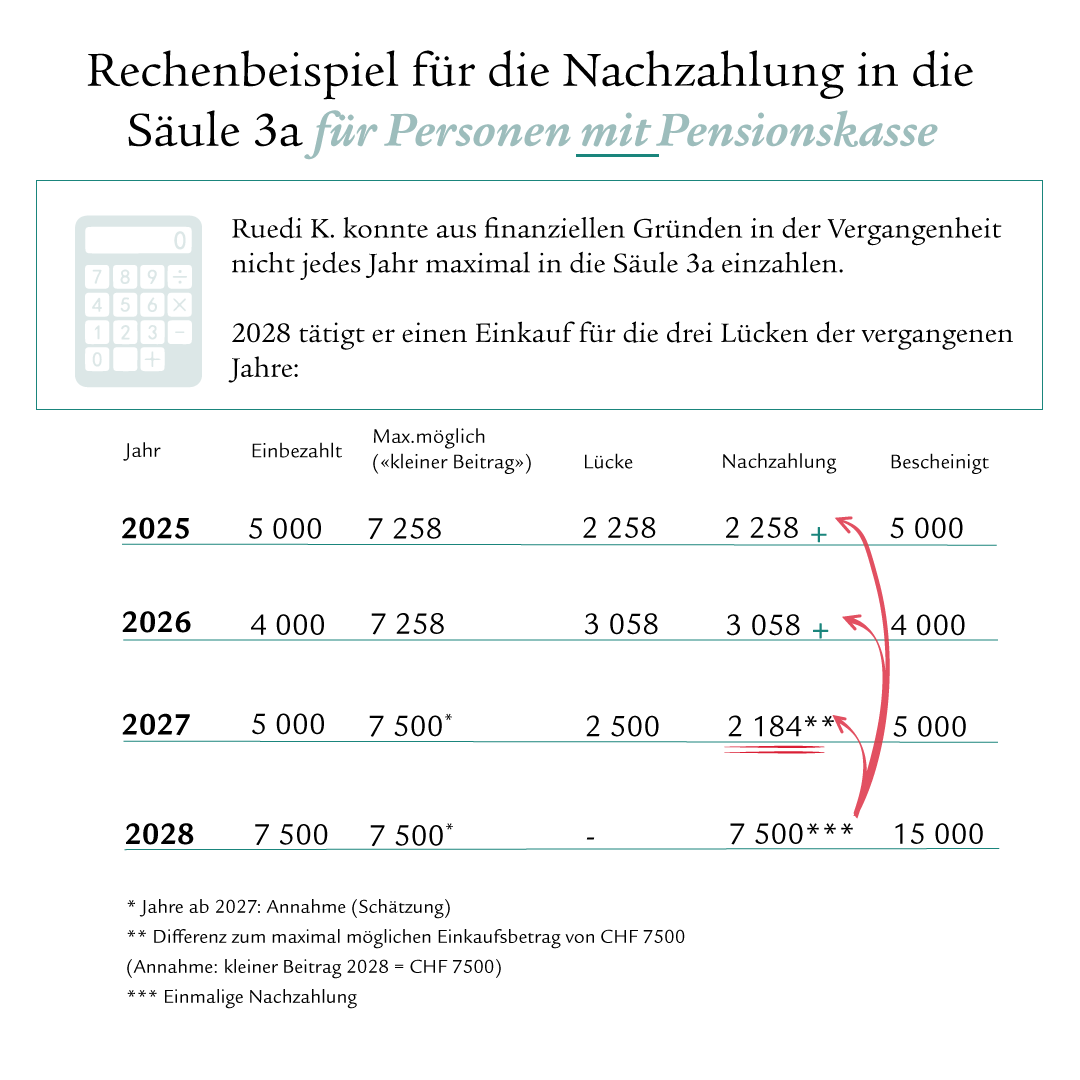

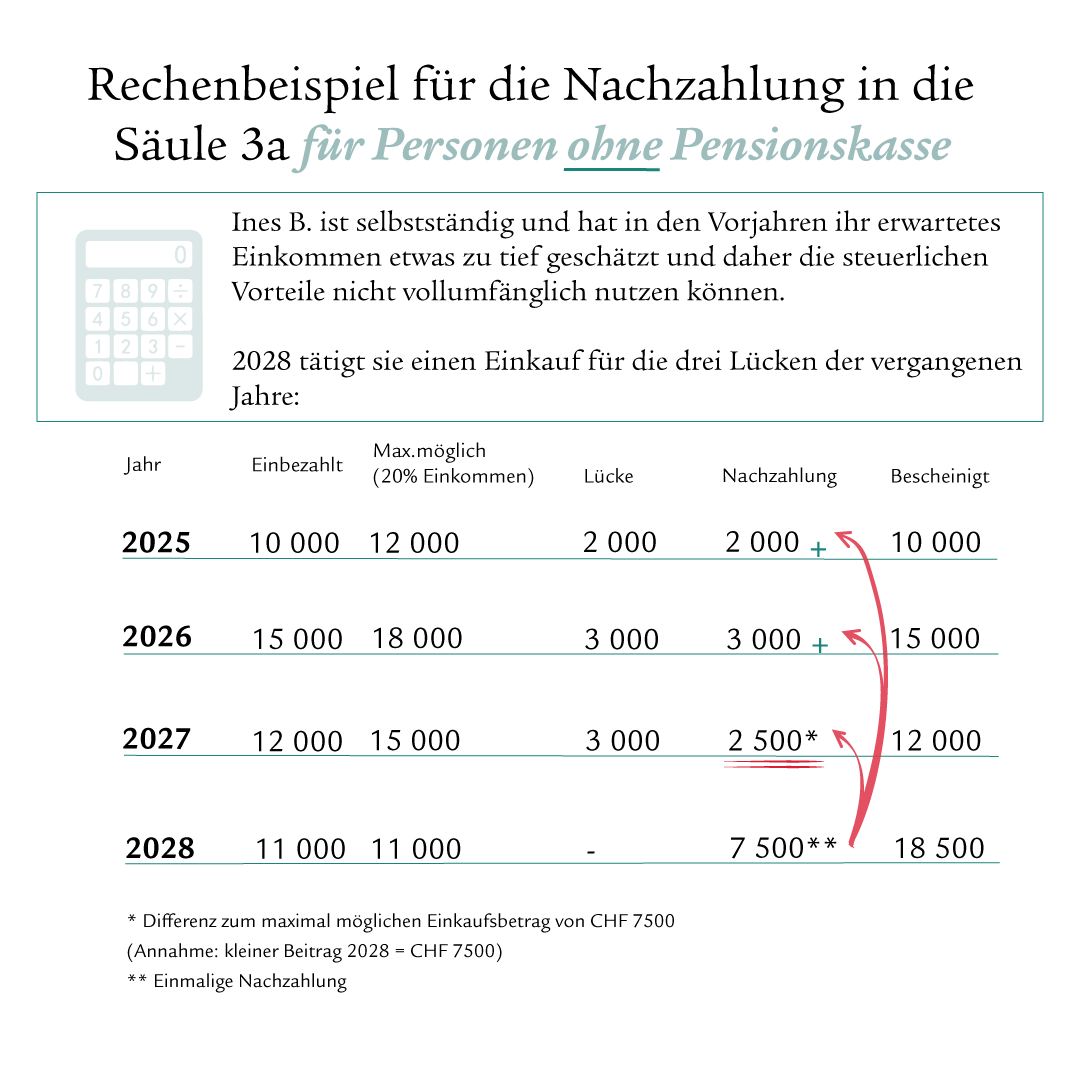

Grundsätzlich gilt: Für Jahre, in denen der jeweilige Maximalbetrag in die Säule 3a nicht vollständig einbezahlt wurde, können künftig bis zu zehn Jahre rückwirkend Nachzahlungen geleistet werden. Neben dem aktuellen jährlichen Maximalbetrag lassen sich so fehlende Beträge aus vergangenen Jahren ergänzen.

Voraussetzung: Sie müssen sowohl im Jahr des Einkaufs als auch im Jahr, für welches der Einkauf getätigt wird, zum Säule-3a-Sparen berechtigt sein bzw. berechtigt gewesen sein. Zudem darf bislang kein Bezug von Altersleistungen nach Artikel 3 Absatz 1 BVV 3 erfolgt sein.

Gültigkeit: Die neue Regelung gilt für Beitragslücken ab 2025. Ab 2026 kann erstmals der im Jahr 2025 nicht vollständig einbezahlte Maximalbetrag nachgezahlt werden. Beitragslücken aus Jahren vor 2025 können hingegen nicht mehr ausgeglichen werden.

Beispiel: Wer im Jahr 2025 den Maximalbetrag nicht ausschöpft, kann die Differenz innerhalb der folgenden zehn Jahre, also bis spätestens 2035, nachzahlen. Voraussetzung dafür ist, dass im Jahr der Nachzahlung der für den Vorsorgenehmenden geltende Maximalbetrag vollständig einbezahlt wird.

Maximalbeitrag beachten: Der maximale Einkaufsbetrag darf weder grösser als die bestehende Beitragslücke sein noch den jeweils geltenden «kleinen Maximalbeitrag» übersteigen. Im Jahr aktuelles-jahr liegt dieser bei abzug-3a. Dieser Maximalbetrag gilt für alle – unabhängig davon, ob Sie einer Pensionskasse angeschlossen sind oder nicht.

Kann ich Nachzahlungen in die Säule 3a von den Steuern abziehen?

Ja. Nachzahlungen in die Säule 3a können vom steuerbaren Einkommen abgezogen werden. Wenn Sie bereits den jährlichen Maximalbetrag der Säule 3a einbezahlt haben, können Sie zusätzlich einen Einkauf zur Schliessung von Beitragslücken (ab 2025) leisten.

Beachten Sie den Maximalbeitrag: Der Einkauf darf weder die bestehende Beitragslücke noch den sogenannten kleinen Beitrag überschreiten. Im Jahr aktuelles-jahr beträgt dieser abzug-3a.

Nach dem Einkauf erhalten Sie eine Bescheinigung über die gesamte einbezahlte Summe. Diese können Sie im Jahr der Nachzahlung steuerlich geltend machen. Dadurch sinkt Ihre Steuerbelastung, während Ihr Vorsorgekapital wächst.

Wie kann ich in die Säule 3a nachzahlen?

Nachzahlungen in die Säule 3a sind an klare Vorgaben gebunden. Zuerst muss der ordentliche Maximalbetrag des laufenden Jahres vollständig einbezahlt werden. Erst danach dürfen verpasste Beiträge aus früheren Jahren nachgezahlt werden – und zwar nur für Jahre, in denen ein AHV-pflichtiges Erwerbseinkommen bestand.

Zu berücksichtigen: Pro Beitragslücke ist jeweils nur eine Nachzahlung zulässig. Mit einer einzigen Einzahlung können jedoch auch mehrere Jahre mit offenen Beträgen gleichzeitig ausgeglichen werden, wenn diese den geltenden Maximalbeitrag nicht überschreitet.

Wer kann in die Säule 3a nachzahlen?

Nachzahlungen sind frühestens für Beitragslücken ab 2025 und nur für Personen möglich, die in der Schweiz erwerbstätig sind, ein AHV-pflichtiges Einkommen erzielen und in den vergangenen zehn Jahren den Maximalbetrag der Säule 3a nicht vollständig ausgeschöpft haben.

Vorteile für Selbstständige ohne berufliche Vorsorge

Besonders Selbstständige ohne Pensionskasse profitieren von einem klaren Vorteil: Mit nachträglichen Einzahlungen in die Säule 3a können sie bisherige steuerliche Benachteiligungen deutlich abfedern.

Da Selbstständige ihre jährlichen Einkommen im Voraus schätzen müssen, ist es oft schwierig, den maximal möglichen Betrag vollständig einzuzahlen – und damit den vollen Steuervorteil zu nutzen. Wer sein Einkommen zu tief eingeschätzt hatte, konnte bis anhin den ungenutzten Steuerabzug für vergangene Jahre nicht mehr nachholen.

Die neue Einkaufsmöglichkeit bringt mehr Flexibilität und Fairness: Wer im Jahr des Einkaufs bestätigt, den individuell geltenden Maximalbeitrag vollständig einbezahlt zu haben – also 20% des erwarteten Nettoeinkommens bis maximal abzug-3a-selbststaendige (im Jahr aktuelles-jahr) –, kann künftig bis zu zehn Jahre rückwirkend Nachzahlungen leisten. Diese Nachzahlungen sind auf die tatsächlichen Beitragslücken begrenzt und müssen in Form einer einmaligen Einzahlung erfolgen. Zudem darf der sogenannte kleine Beitrag, der derzeit abzug-3a (aktuelles-jahr) beträgt, nicht überschritten werden.

Dank der zehnjährigen Frist können Sie flexibel entscheiden, in welchem Jahr die Nachzahlung erfolgen soll, und dadurch die Steuerbelastung dieses Jahres optimieren. Und: Anstelle des auf mehrere Jahre verteilten Schliessens einzelner Beitragslücken können Sie auch mehrere Beitragslücken auf einmal nachzahlen – unter Berücksichtigung der maximal möglichen Einkaufshöhe pro Jahr, welche dem «kleinen Beitrag» an die Säule 3a entspricht.

Besonders für eine neu gegründete Selbstständigkeit ist die neue Regelung ein Vorteil: Wer zu Beginn seiner Selbstständigkeit noch nicht genug Mittel hatte, um die Säule 3a voll auszuschöpfen, erhält nun die Chance, dies später nachzuholen.

Gut zu wissen

Nicht nur Selbstständige können ohne Pensionskasse sein: Auch Teilzeitangestellte mit einem Einkommen unterhalb der BVG-Eintrittsschwelle oder mit mehreren Teilzeitstellen, deren Löhne zusammen diese Schwelle nicht erreichen, sind häufig keiner Pensionskasse angeschlossen. Für sie gelten dieselben Regelungen wie für Selbstständige ohne Pensionskasse.

Umgekehrt gibt es auch Selbstständige, die einer Pensionskasse angeschlossen sind – für sie gelten die Bestimmungen wie für Angestellte.

Entscheidend für den maximal zulässigen Beitrag an die Säule 3a ist also ausschliesslich die Zugehörigkeit zu einer Pensionskasse, nicht der berufliche Status.

Wünschen Sie eine Beratung?

Unsere Expertinnen und Experten beantworten Ihnen alle Fragen zur Säule 3a.

Ab wann kann ich in die Säule 3a nachzahlen?

Nachzahlungen sind ab 2026 möglich und betreffen Einzahlungen, die ab 2025 ganz oder teilweise verpasst wurden. Ab dann haben Sie zehn Jahre Zeit, um die Lücken aufzufüllen. Lücken in der Säule 3a vor 2025 können nicht mehr aufgefüllt werden.

Warum ist die Säule 3a so wichtig?

Die Säule 3a ist ein zentrales Instrument der privaten Vorsorge. Sie ergänzt AHV und Pensionskasse und schliesst mögliche Einkommenslücken im Alter. Einzahlungen sind steuerlich abzugsfähig und reduzieren die Steuerlast. Zudem ermöglicht die Säule 3a langfristigen Vermögensaufbau mit attraktiven Renditechancen und bietet Flexibilität: Unter bestimmten Bedingungen kann das Guthaben auch vorzeitig bezogen werden, etwa für Wohneigentum oder eine Selbstständigkeit.

Was passiert, wenn man zu viel in die Säule 3a einzahlt?

Wer mehr als den gesetzlich erlaubten Maximalbetrag in die Säule 3a einzahlt, profitiert nicht von zusätzlichen Steuervorteilen. Der überhöhte Betrag kann steuerlich nicht abgezogen werden und muss zurückbezahlt werden, was zusätzlichen administrativen Aufwand verursacht. Eine Anrechnung auf Folgejahre ist nicht möglich.

Lesetipp

Für noch mehr Informationen empfehlen wir den Artikel zur Nachzahlung der Säule 3a von Swiss Life Wealth Managers.

Wünschen Sie eine Beratung?

Unsere Expertinnen und Experten beantworten Ihnen alle Fragen zur Säule 3a.