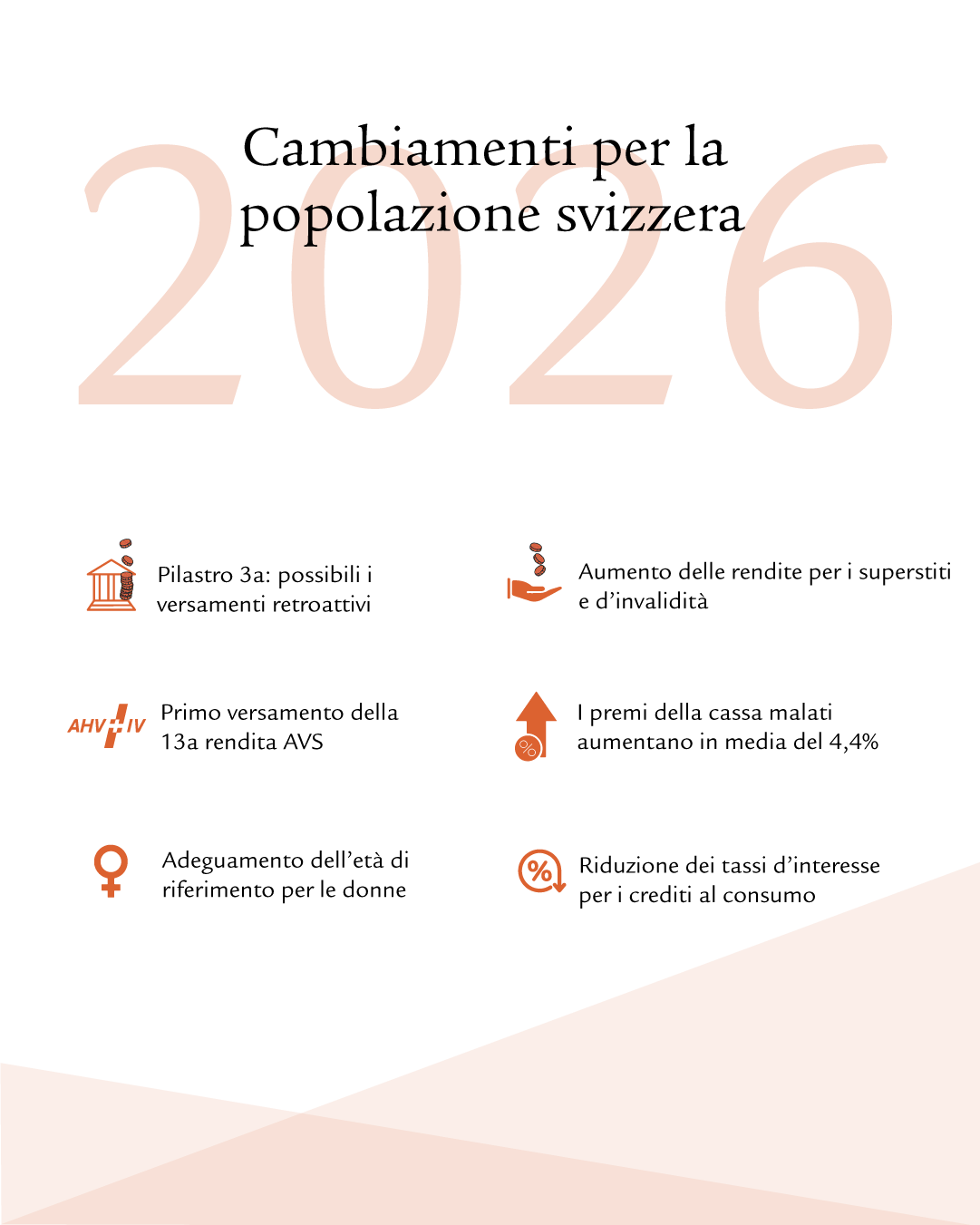

Il 2026 porterà con sé alcuni cambiamenti che interessano diversi ambiti della vita, tra cui l’aumento dei premi della cassa malati, l’introduzione della 13esima mensilità AVS e la nuova possibilità di versare retroattivamente contributi nel pilastro 3a. Qui trovate una panoramica delle principali novità del 2026.

Desiderate una consulenza?

Le nostre esperte e i nostri esperti analizzano la vostra situazione individuale senza impegno.

Previdenza

Versamenti retroattivi nel pilastro 3a

Dal 2026 sarà possibile versare retroattivamente i contributi mancanti nel pilastro 3a per i dieci anni precedenti. La regola vale per le persone esercitanti un’attività lucrativa in Svizzera con reddito soggetto all’AVS che negli anni precedenti non hanno esaurito l’importo massimo del pilastro 3a e che finora non hanno prelevato prestazioni di vecchiaia.

I versamenti retroattivi saranno possibili per la prima volta nell’anno fiscale 2026 per le lacune di contribuzione a partire dal 2025. Prima di poter colmare precedenti lacune di contribuzione, occorre innanzitutto versare l’importo massimo ordinario del pilastro 3a per l’anno in corso.

Come i versamenti regolari, i versamenti retroattivi sono completamente deducibili dal reddito imponibile. Se avete già versato l’importo massimo annuo nel pilastro 3a, dal 2025 potete effettuare anche un riscatto per colmare le lacune contributive.

Versamenti retroattivi nel pilastro 3a

Qui trovate maggiori informazioni sul versamento retroattivo nel pilastro 3a.

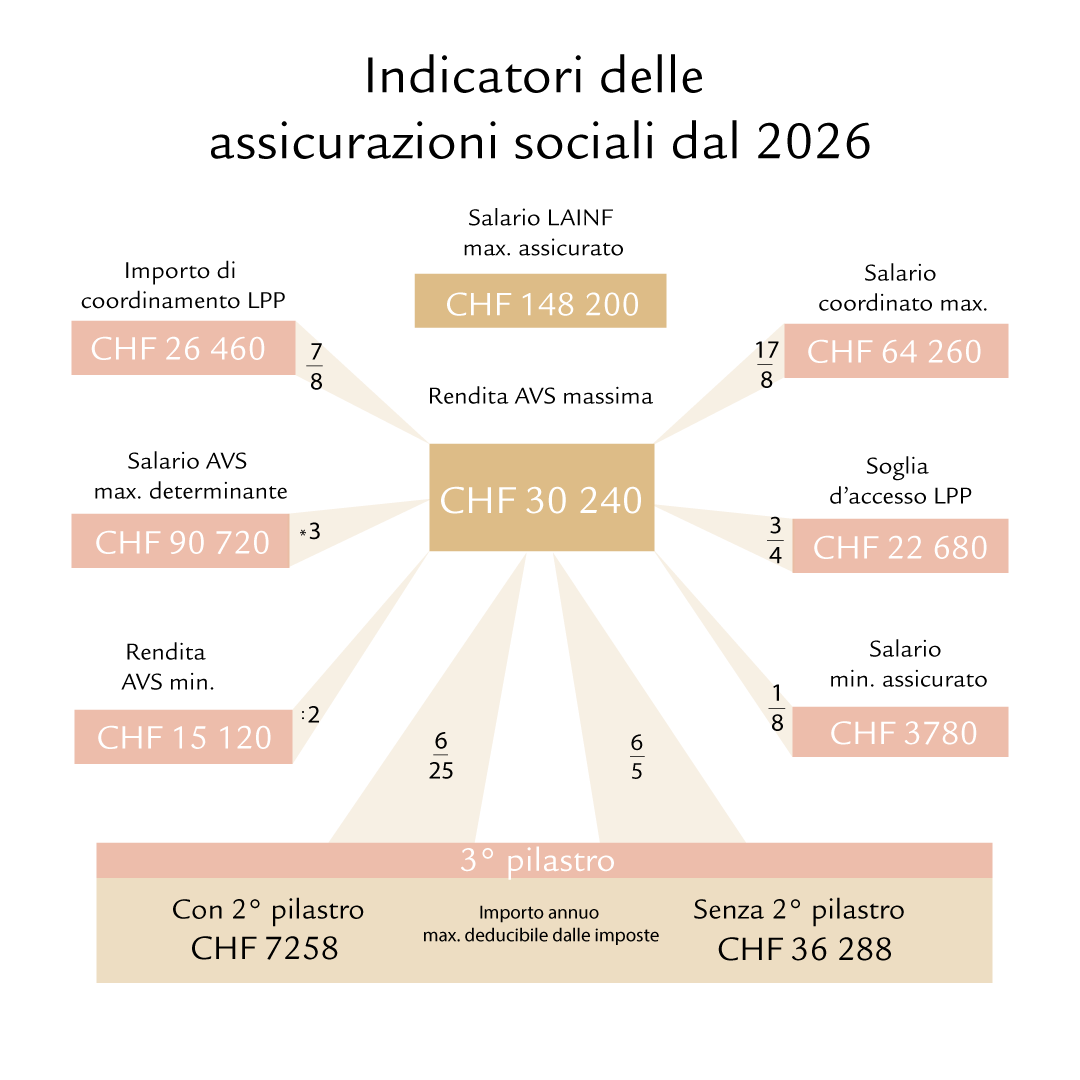

Contributomassimo per il pilastro 3a

Nel 2026 il contributo massimo per il pilastro 3a rimarrà invariato rispetto al 2025.

Chi è affiliato a una cassa pensioni può versare al massimo 7258 franchi. Chi non è affiliato a una cassa pensioni può versare fino al 20% del reddito proveniente da un’attività lucrativa, ma al massimo 36 288 franchi.

Persone con cassa pensioni

• Importo massimo: CHF 7258

Persone senza cassa pensioni (indipendenti, persone con lavoro a tempo parziale, ecc.)

• Importo massimo: 20% del reddito proveniente da un’attività lucrativa, fino a un massimo di CHF 36 288

13a rendita AVS

A dicembre 2026 sarà versata per la prima volta la 13esima mensilità AVS come rendita mensile supplementare. Questa modifica è dovuta all’iniziativa popolare «Vivere meglio la pensione» (Iniziativa per una 13esima mensilità AVS), approvata dall’elettorato svizzero a marzo 2024. Per il 2026 non è previsto alcun adeguamento al rincaro dell’AVS.

Adeguamento dell’età di riferimento per le donne

Con la riforma AVS 21, entrata in vigore nel 2024, l’età di riferimento per le donne viene innalzata gradualmente e uniformata a 65 anni per donne e uomini.

Dal 2026 si applicano le disposizioni seguenti: l’età di riferimento per le donne nate nel 1962 viene innalzata di sei mesi. Per esempio, prima di raggiungere l’età di riferimento una donna nata a marzo 1962 deve lavorare per altri sei mesi, vale a dire fino alla fine di settembre. Questo aumento proseguirà fino al 2028:

- 2027: le donne nate nel 1963 raggiungono l’età di riferimento a 64 anni e 9 mesi.

- 2028: per tutte le donne nate nel 1964 l’età di riferimento viene innalzata a 65 anni.

Nel primo pilastro, la riforma AVS 21 prevede misure compensative per le donne nate tra il 1961 e il 1969 (generazione di transizione). Se non si riscuote anticipatamente la rendita di vecchiaia si beneficia di un supplemento di rendita a vita, mentre se la si riscuote in anticipo si avrà un’aliquota di riduzione più bassa.

Indicatori delle assicurazioni sociali

Nel 2026 l’ammontare della rendita AVS massima, la soglia d’accesso per la LPP, l’importo di coordinamento e i contributi massimi per il pilastro 3a rimarranno invariati rispetto al 2025.

Ecco una panoramica:

Aumento dellerendite per i superstiti e d’invalidità

A partire dal 1° gennaio 2026 le rendite per i superstiti e d’invalidità della previdenza professionale obbligatoria (secondo pilastro) in corso dal 2022 verranno adeguate all’evoluzione dei prezzi. Il tasso di adeguamento ammonta al 2,7%.

L’adeguamento verrà effettuato a causa dell’inflazione tra il 2022 e il 2025 e si applica fino all’età di riferimento. Per le rendite in corso da prima del 2022 il successivo adeguamento verrà effettuato al più presto il 1° gennaio 2027, non appena le rendite AVS saranno nuovamente aumentate.

Per le rendite per i superstiti e d’invalidità che superano il minimo LPP e per le rendite di vecchiaia non sussiste alcun obbligo di adeguamento. In questo caso le istituzioni di previdenza decidono in base alle proprie possibilità finanziarie.

Assicurazioni

Aumento dei premi della cassa malati

Nel 2026 i premi per l’assicurazione di base in Svizzera aumenteranno in media del 4,4%. A seconda del Cantone, gli adeguamenti dei premi possono risultare maggiori o minori.

Motivi dell’aumento

- Aumento dei costi sanitari: nuovi metodi terapeutici, maggiore domanda di prestazioni mediche e aumenti tariffari

- Cambiamento demografico: l’aumento dell’età media della popolazione incrementa il bisogno di cure mediche.

Possibilità per ridurre il premio

- Cambio di modello o di cassa malati: i costi mensili possono essere ridotti grazie a modelli assicurativi alternativi (passaggio dalla libera scelta del medico al modello del medico di famiglia o della telemedicina) oppure cambiando assicuratore.

- Aumento della franchigia: una franchigia più elevata può ridurre l’onere dei premi.

Consiglio: confrontate per tempo le offerte in modo da trovare il modello adatto alle vostre esigenze individuali ed evitare costi inutili. Qui trovate tutte le informazioni utili sulla cassa malati in Svizzera.

Imposte efinanze

Taglio dei tassi dei crediti al consumo

Dal 1° gennaio 2026 il tasso d’interesse massimo per il credito al consumo scenderà dell’1%. Si applicherà un tasso d’interesse massimo del 10% per i crediti in contanti e del 12% per i crediti sotto forma di anticipo (p.es. carte di credito). La riduzione avverrà secondo la formula di calcolo stabilita nell’Ordinanza concernente la legge sul credito al consumo (OLCC), dato che il livello dei tassi d’interesse è ulteriormente diminuito. In tal modo il tasso d’interesse massimo raggiungerà il livello più basso possibile al fine di garantire la protezione delle consumatrici e dei consumatori.

Desiderate una consulenza?

Vi forniamo una consulenza globale commisurata ai vostri obiettivi e nel luogo a voi più congeniale.