La nouvelle étude Swiss Life met en lumière les risques de prévoyance liés au travail à temps partiel, au divorce et au concubinage. Elle révèle qu’en Suisse, les parcours professionnels et les modèles familiaux sont en pleine mutation, ce qui entraîne, pour les femmes en particulier, des opportunités, mais aussi de nouveaux défis en matière de prévoyance vieillesse.

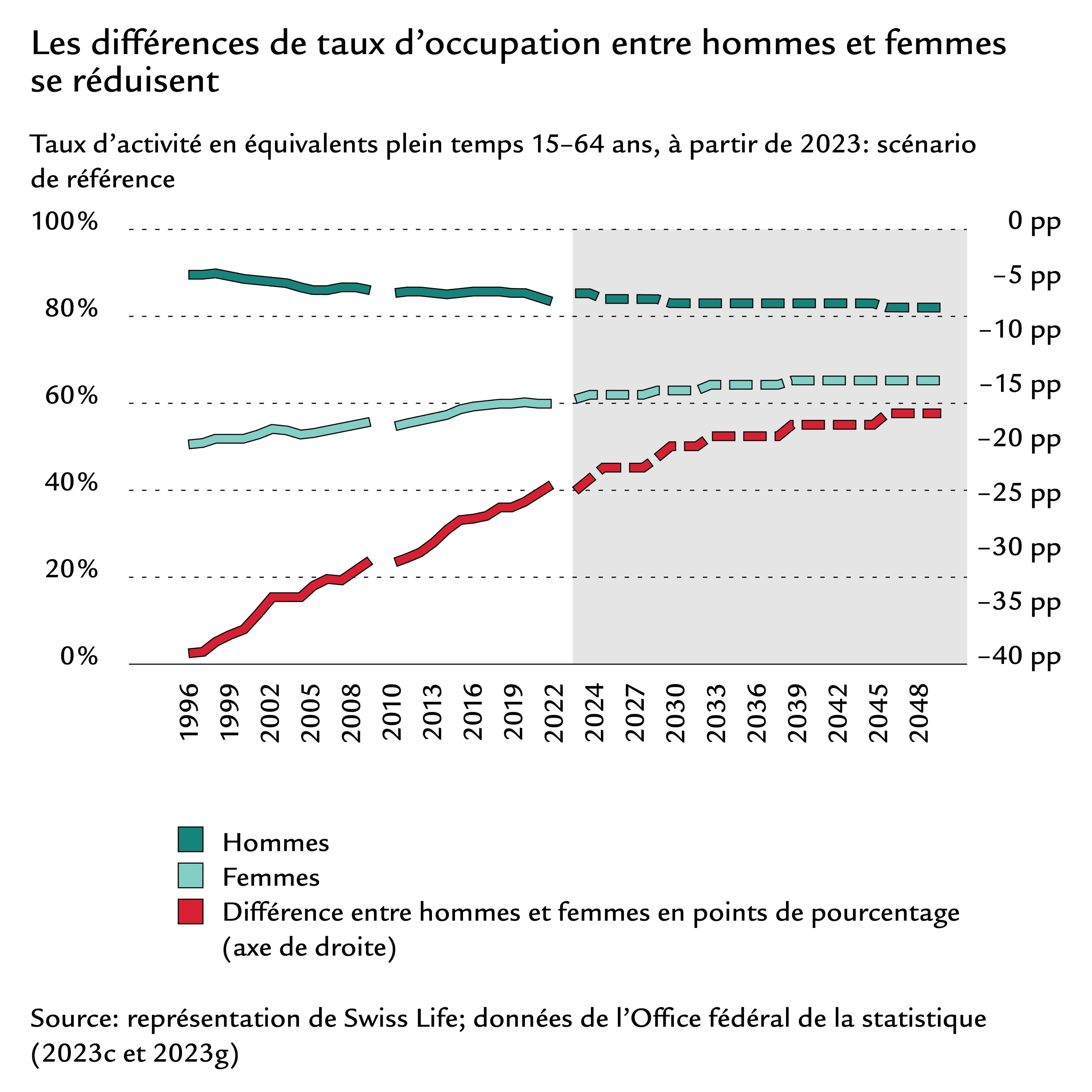

29.11.2023 – Le gender pension gap s’explique principalement par la différence de revenus provenant de l’activité lucrative entre les femmes et les hommes, différence largement due à la réduction du taux d’occupation des mères. Certes, l’écart moyen de taux d’occupation entre hommes et femmes est passé d’environ 40 à 24 points de pourcentage entre 1996 et 2022, et il va probablement encore diminuer; mais il ne disparaîtra pas dans un avenir proche. Ainsi, l’enquête menée dans le cadre de l’étude Swiss Life montre que les jeunes femmes sans enfants qui expriment le souhait d’en avoir un jour s’attendent plus souvent à une réduction de leur taux d’occupation que leurs homologues masculins. Une telle décision a souvent des effets à long terme.

Résumé des principaux résultats de l’étude

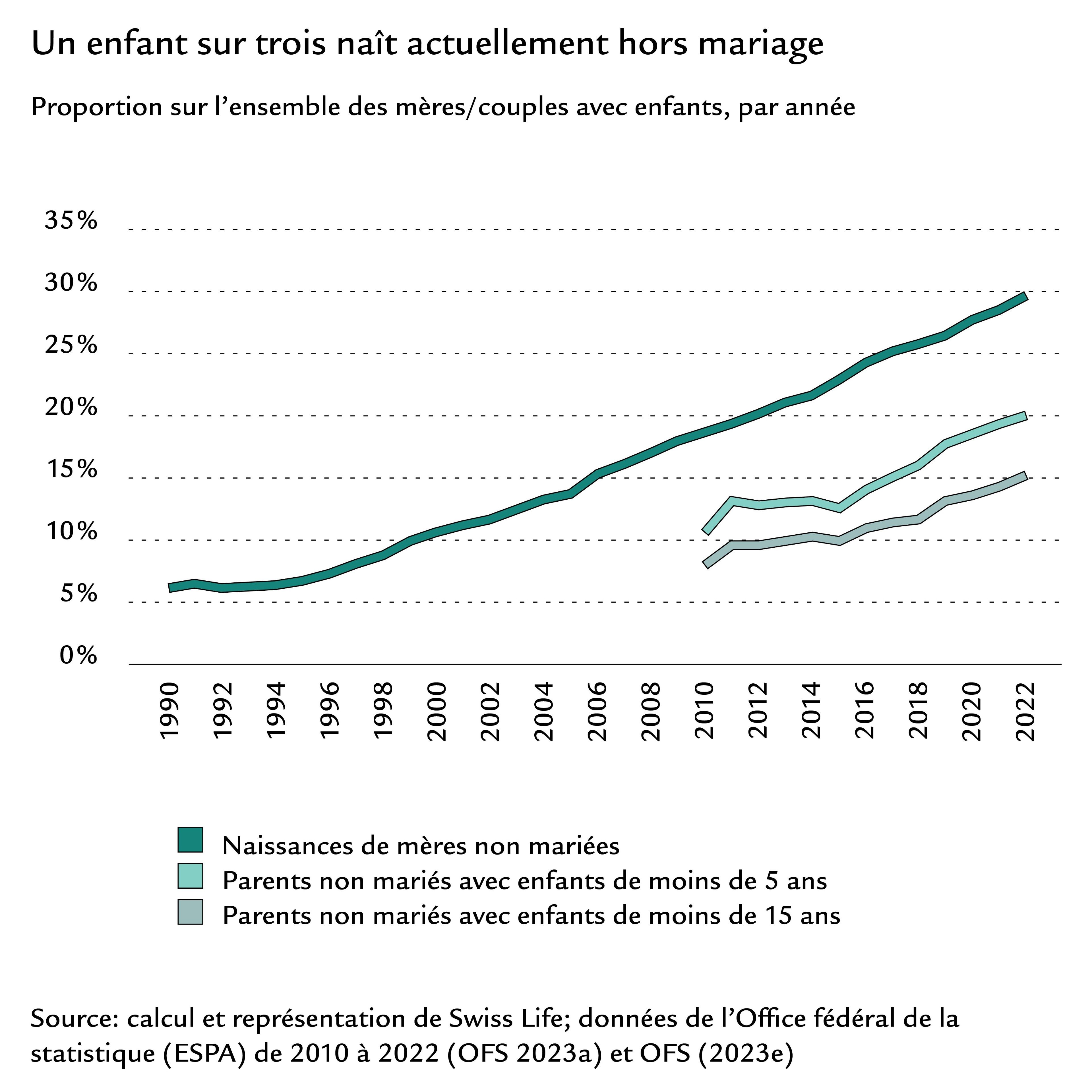

- La part des familles vivant en concubinage a fortement augmenté au cours des dix dernières années: aujourd’hui, un couple sur cinq avec des enfants de moins de cinq ans est non marié, contre un sur dix seulement en 2010.

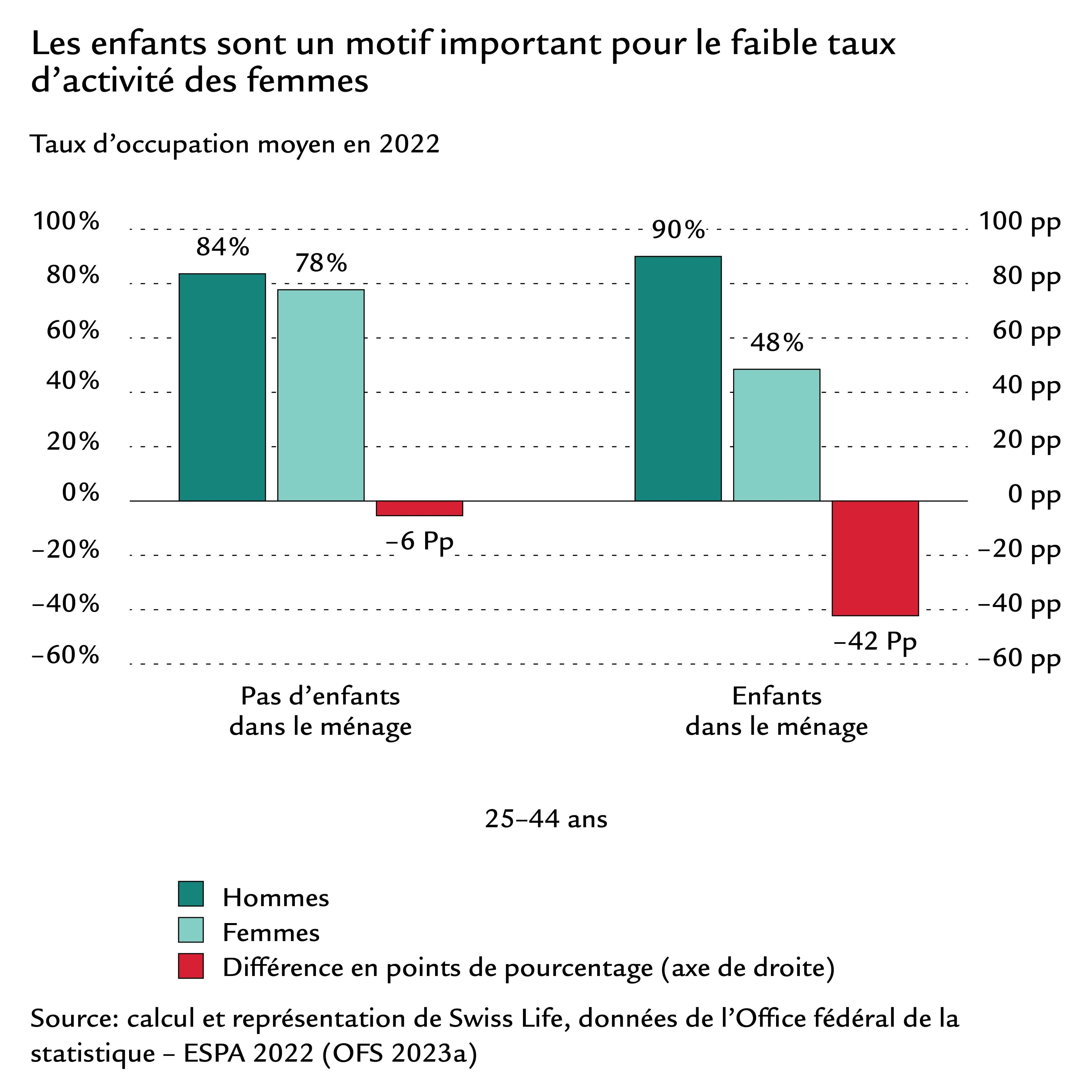

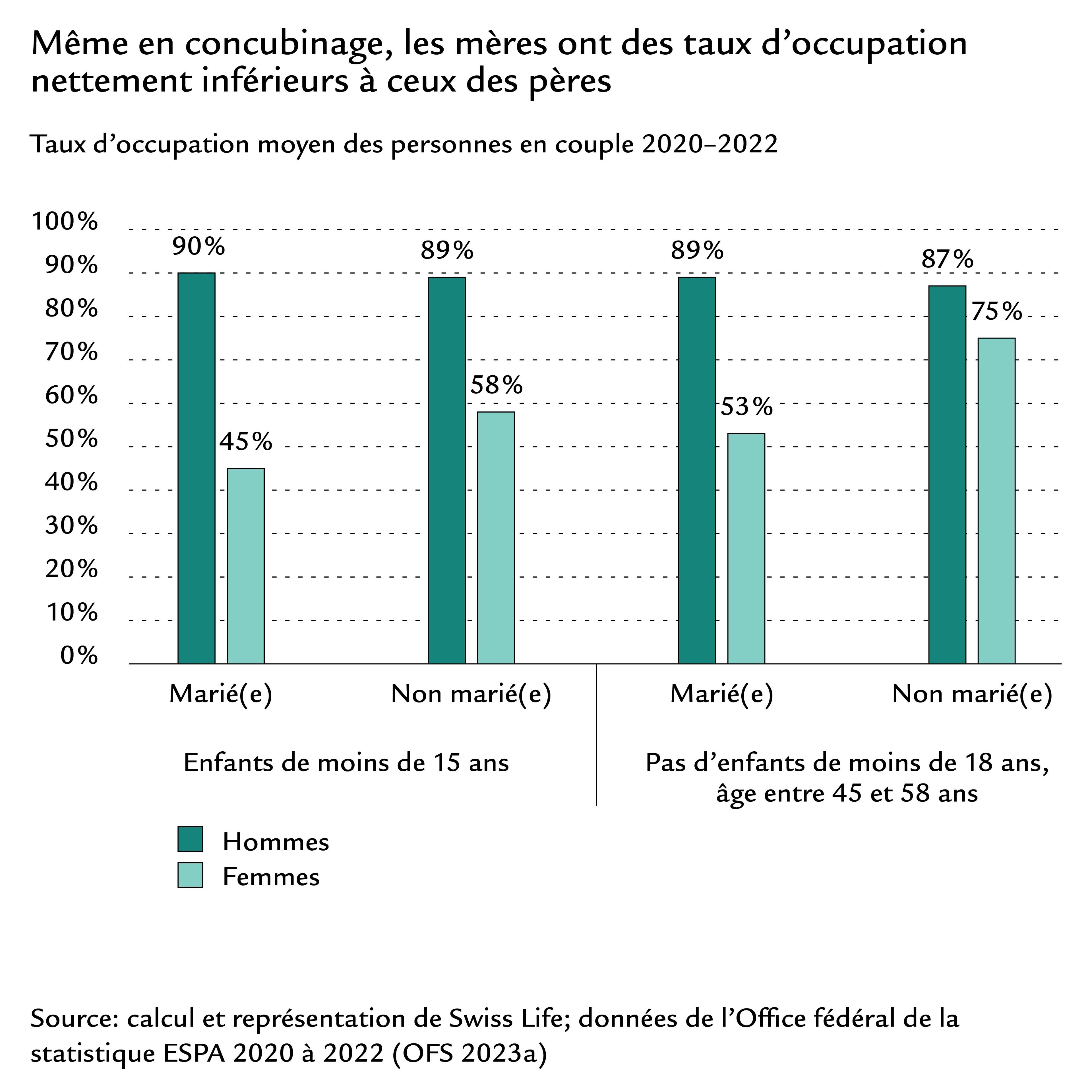

- Avec un taux d’occupation moyen de 58%, les mères vivant en concubinage travaillent certes plus que les mères mariées (45%), mais nettement moins que les pères (environ 90%).

- Les mères non mariées s’exposent donc souvent à d’importants risques en matière de prévoyance en cas de séparation ou de décès du partenaire. Et pourtant, elles ne se penchent guère sur la question.

- En ce qui concerne l’activité lucrative, on observe que les schémas traditionnels sont toujours bien présents: en Suisse, les pères travaillent à un taux d’occupation supérieur d’environ 40 points de pourcentage à celui des mères. Toutefois, si les pères et les mères pouvaient choisir librement, cet écart se réduirait de plus de moitié.

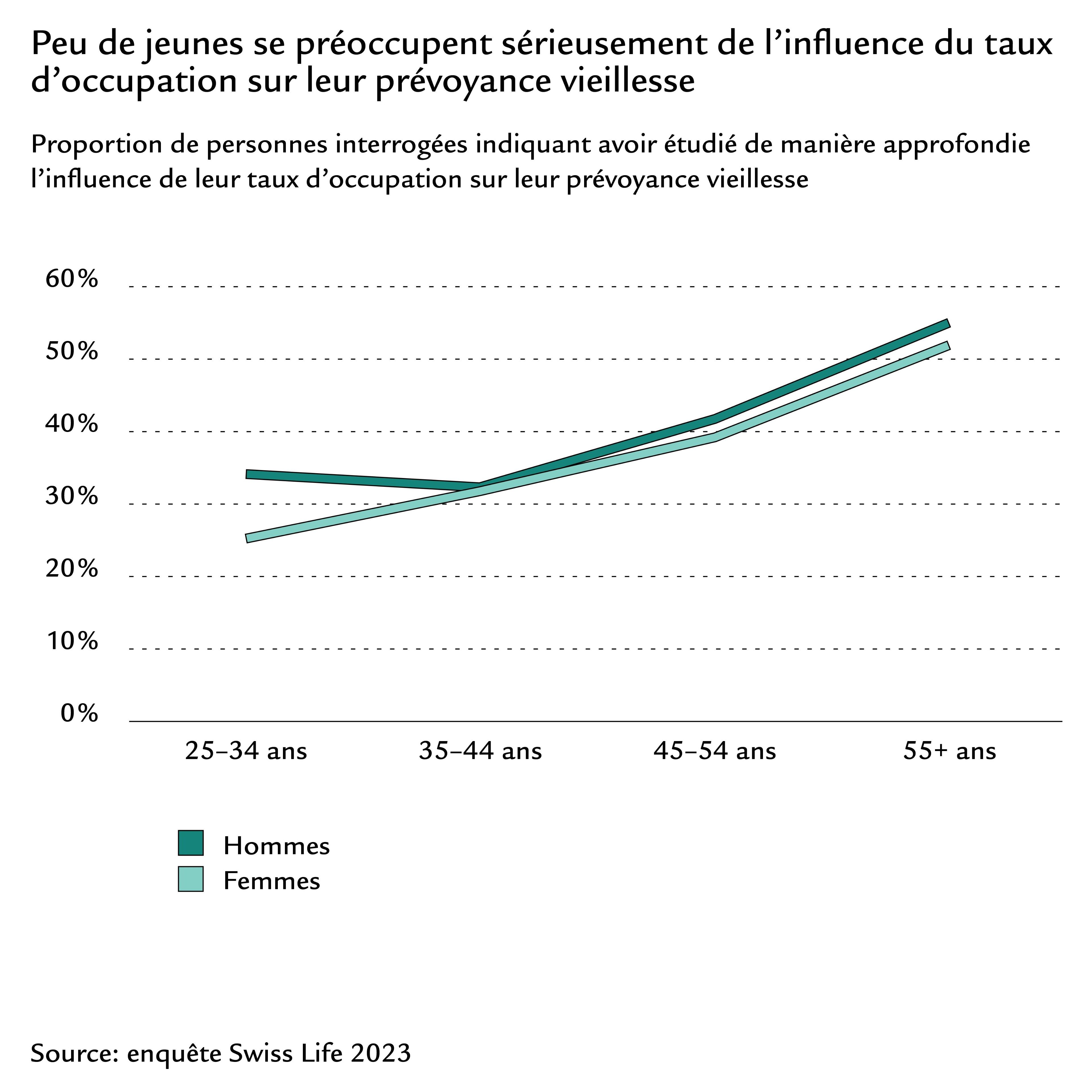

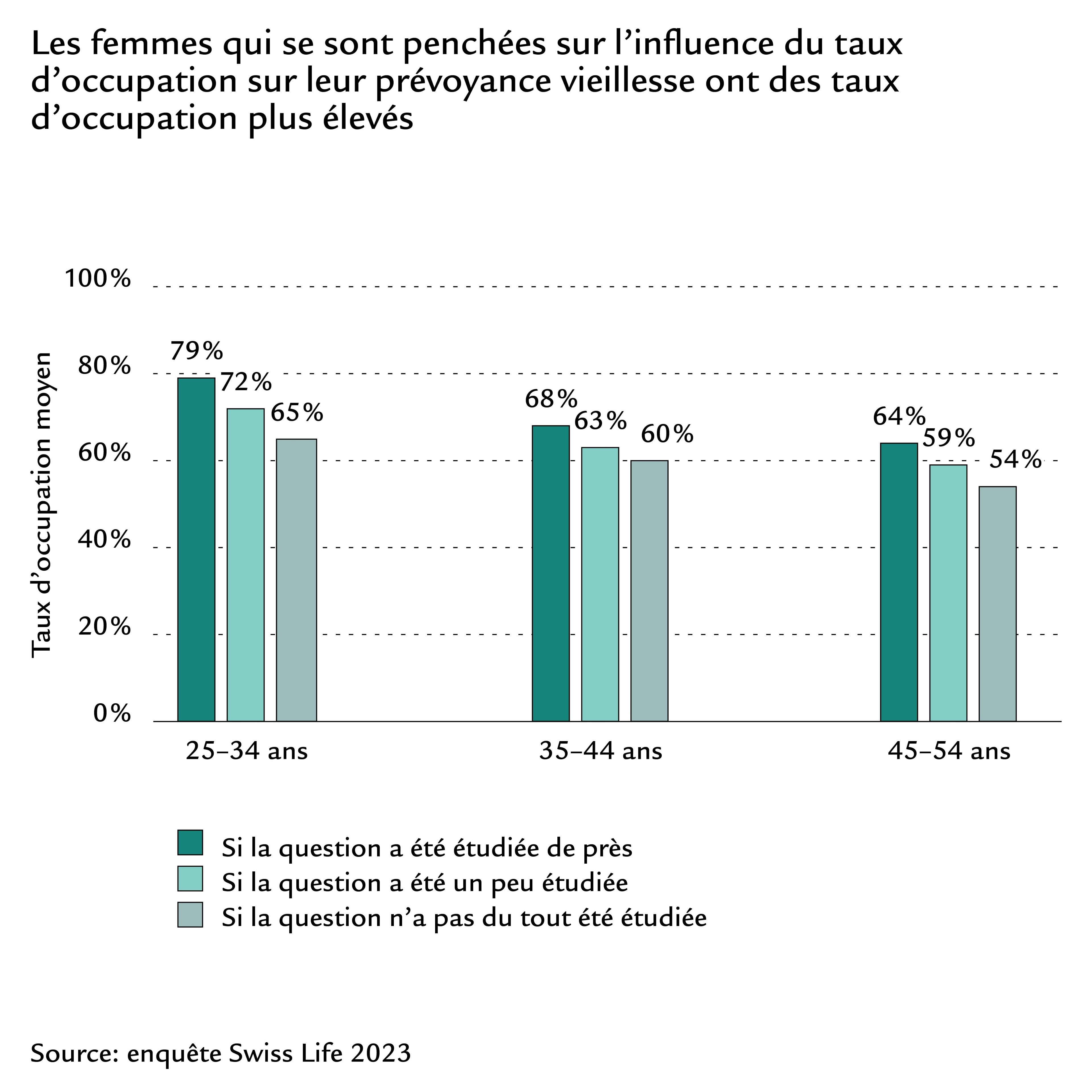

- Seuls 39% des gens se penchent de manière approfondie sur l’impact de leur taux d’occupation sur leur prévoyance vieillesse. Les femmes qui s’en préoccupent présentent en moyenne un taux d’occupation supérieur de 6 points de pourcentage.

- Les couples mariés sous-estiment la probabilité d’un divorce. Seulement un homme sur quatre et une femme sur cinq étudient de près les conséquences éventuelles sur la prévoyance vieillesse.

L’«écart de taux d’occupation» entre les sexes se réduit, mais ne disparaît pas

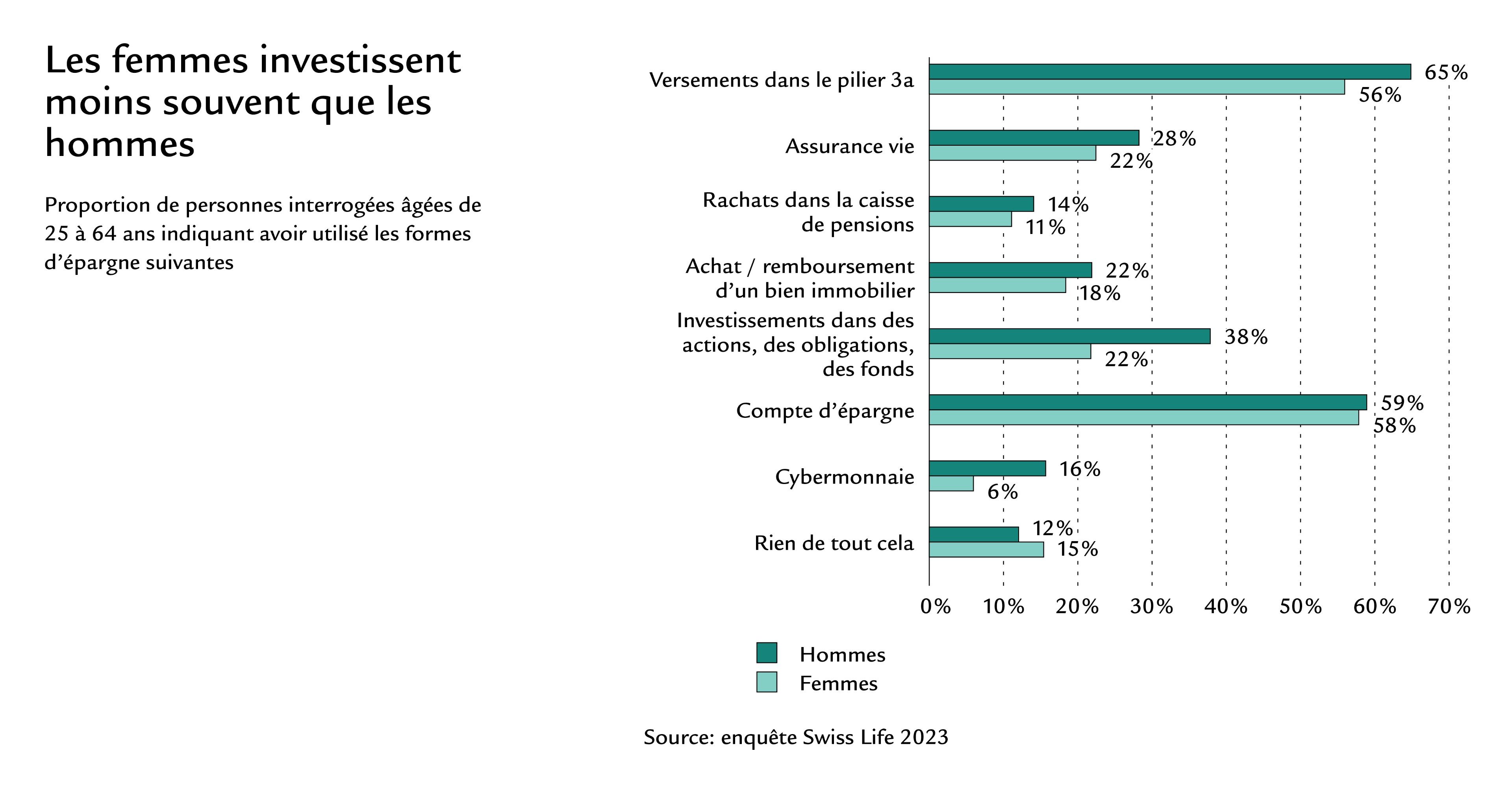

De plus faibles revenus provenant de l’activité lucrative entraînent des rentes plus faibles, en particulier dans la prévoyance professionnelle, mais limitent également les possibilités d’épargne dans le troisième pilier. Selon une enquête de Swiss Life, les femmes cotisent moins souvent que les hommes au pilier 3a (56% contre 65%), principalement en raison de leurs revenus. Et elles investissent, indépendamment du revenu, moins souvent dans des placements tels que des obligations, des actions et/ou des fonds (22% contre 38%).

Les rôles traditionnels continuent d’influer sur la participation au marché du travail

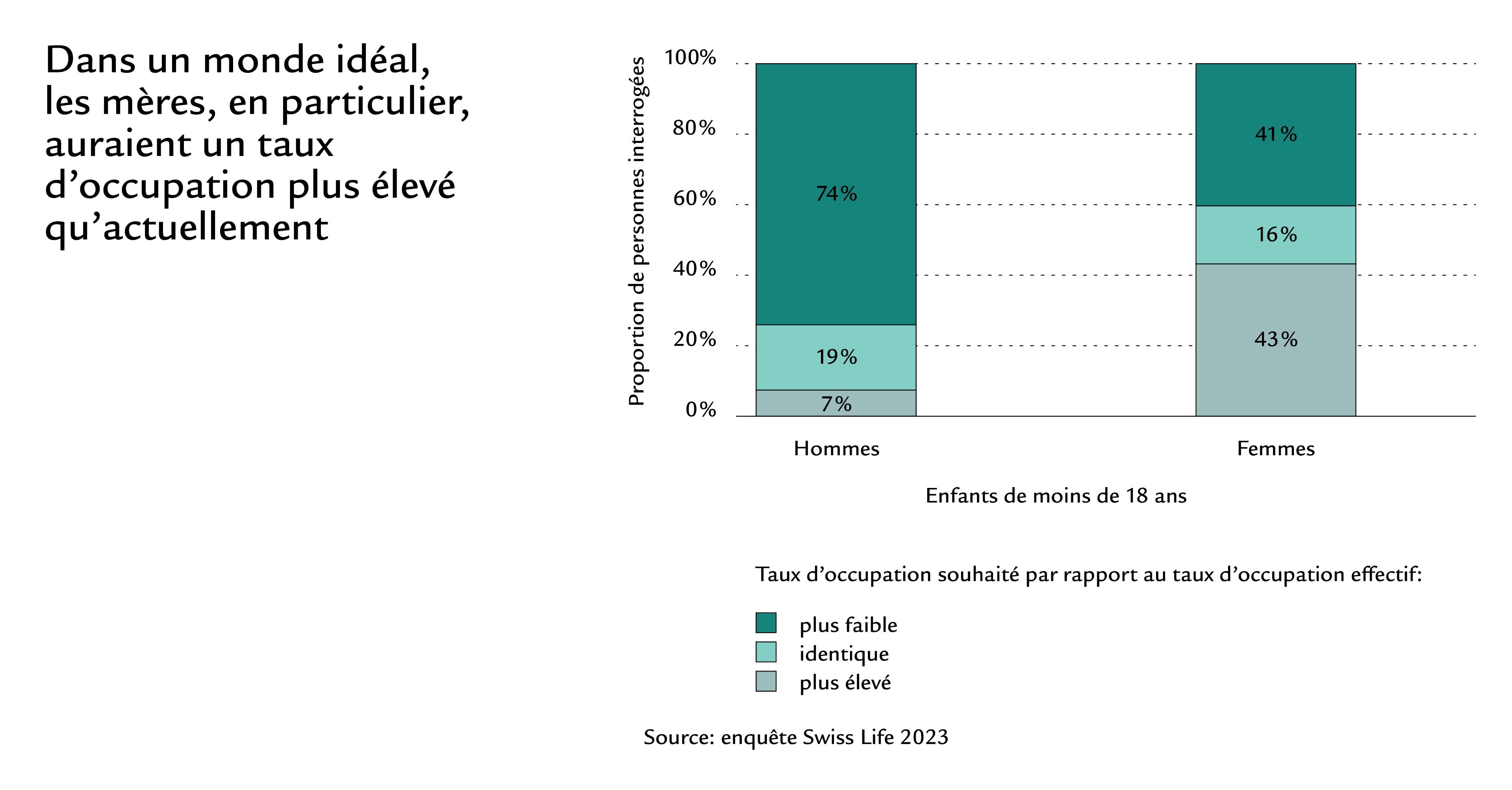

L’étude Swiss Life met également en lumière plusieurs raisons expliquant les différences entre les sexes en matière de participation au marché du travail. D’un côté, les rôles au sein de la famille semblent clairement définis: en moyenne, les personnes interrogées estiment qu’un taux d’occupation de 50% est idéal pour les mères de jeunes enfants, contre 80% pour les pères. S’ils avaient le choix, les pères travailleraient à un taux d’occupation moyen inférieur (74%) à leur taux effectif (93%), tandis que les mères travailleraient un peu plus (58% contre 54%). Cela indique que les schémas spécifiques au sexe sur le marché du travail ne sont pas seulement dus à des préférences ou à des rôles sociétaux, mais aussi à des contraintes. L’enquête montre qu’environ un tiers des mères sans activité lucrative ou travaillant à temps partiel citent le manque ou la cherté des places en crèche et des structures d’accueil extrascolaire comme raison au fait qu’elles ne travaillent pas ou pas à temps plein.

Quelles sont les conséquences du taux d’occupation sur la prévoyance vieillesse?

Toutefois, seule une minorité des femmes (37%) et des hommes (41%) interrogés indique avoir étudié de manière approfondie les conséquences du taux d’occupation sur leur prévoyance vieillesse.

Risque de divorce sous-estimé, conséquences financières refoulées

La situation du ménage est également un facteur déterminant du gender pension gap. Ainsi, la différence de rentes entre hommes et femmes est la plus importante parmi les personnes mariées aujourd’hui retraitées, mais ses conséquences financières immédiates y sont généralement moins importantes que dans d’autres constellations. Cela devrait rester le cas à l’avenir, car avec 66%, une majorité des couples mariés de moins de 64 ans interrogés mettent dans une large mesure leurs revenus en commun. Mais n’oublions pas que tout mariage se terminera un jour ou l’autre, que ce soit suite à un divorce ou à un décès. Les personnes interrogées sous-estiment toutefois le risque de divorce pour leur propre couple: en moyenne, elles l’estiment à peu près aussi élevé que leur risque de veuvage avant la retraite. Or, en réalité, le nombre de femmes en âge de travailler qui divorcent est 4,5 fois plus élevé que le nombre de celles qui deviennent veuves. En outre, seuls 26% des hommes mariés et 19% des femmes mariées s’intéresent aux conséquences d’un divorce sur leur prévoyance vieillesse.

Les mères travaillant à temps partiel et vivant en concubinage particulièrement exposés aux risques en matière de prévoyance

En 2022, environ 20% des couples avec enfants de moins de cinq ans n’étaient pas mariés, contre un peu plus de 10% en 2010. Les mères non mariées, mais vivant en couple et ayant des enfants de moins de 15 ans, travaillent en moyenne à 58%. Elles sont donc un peu plus présentes sur le marché du travail que les mères mariées (45%), mais nettement moins que les pères (env. 90%). La forte augmentation de ce constellations pose de nouveaux défis en termes de prévoyance, car en cas de séparation ou de décès de leur compagnon, les mères vivant en concubinage et travaillant à temps partiel sont moins bien couvertes que celles mariées.

Les finances, c’est aussi une affaire de femmes!

Découvrez comment éviter les lacunes de prévoyance.