Längst sind eheähnliche Beziehungen wie das Konkubinat, die Lebensgemeinschaft zweier Personen in einem gemeinsamen Haushalt, Alltag. Doch vielen ist nicht bewusst: Paare ohne Trauschein tragen höhere Risiken. Swiss Life gibt hilfreiche Tipps, damit Sie sich vorsorglich vor Risiken schützen können und auch im Ernstfall selbstbestimmt bleiben.

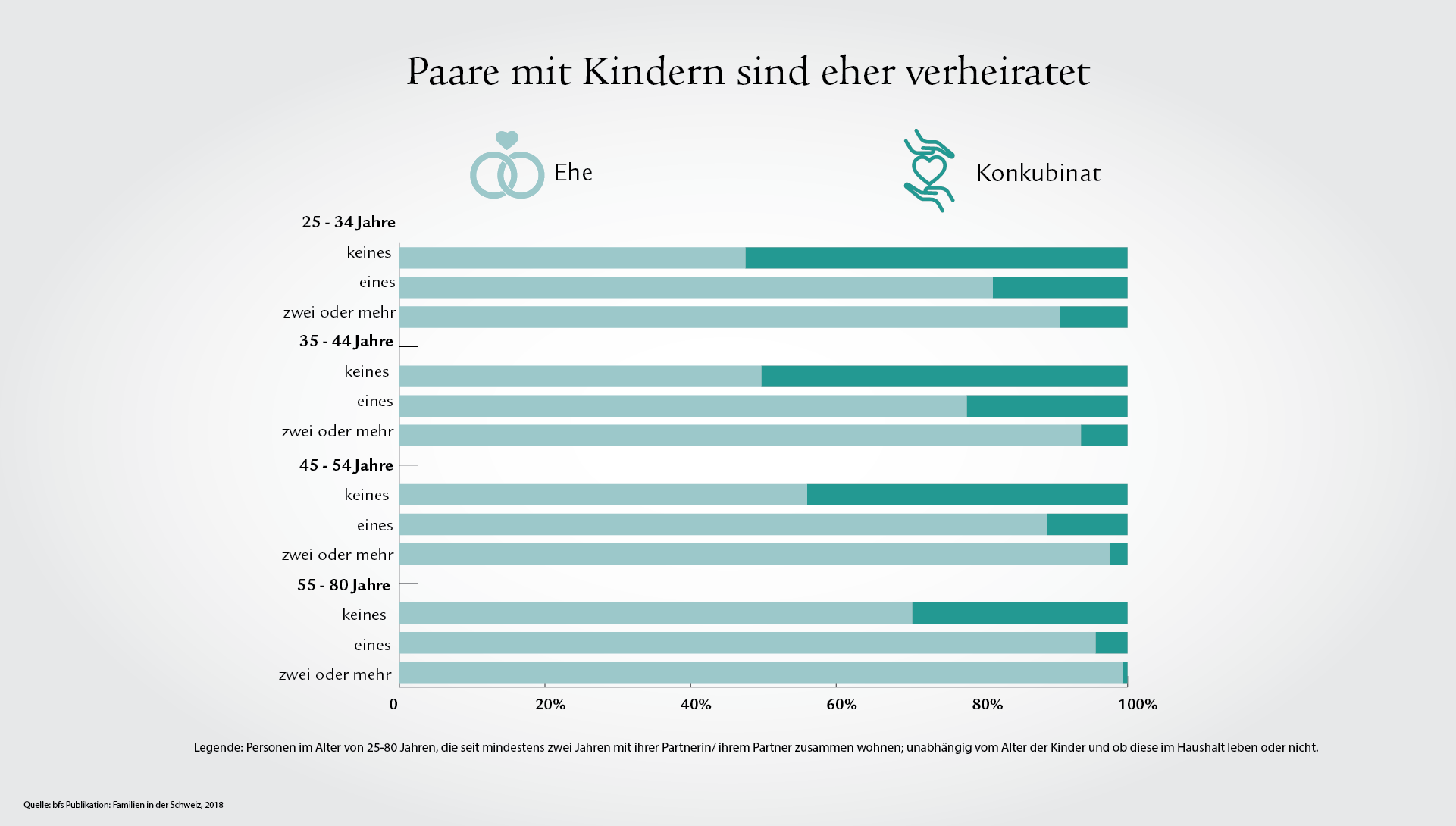

Laut einer Studie des Bundesamts für Statistik lebt die Hälfte der 35- bis 44-jährigen Paare ohne Kinder im Konkubinat (50,3%). Ohne Trauschein haben Paare vor allem steuertechnisch finanzielle Vorteile gegenüber Ehepaaren, sind aber dahingegen rechtlich um einiges weniger abgesichert. Denn das Konkubinat ist zivilrechtlich nicht geregelt. In vielen Bereichen sind unverheiratete Paare Ehepaaren nicht gleichgestellt. Deshalb ist es wichtig, vorzusorgen und an Themen wie Konkubinatsvertrag, Risikoschutz, Kindesunterhalt, Urteilsunfähigkeit, finanzielle Vorsorge und Erbrecht zu denken.

1. Konkubinatsvertrag – Absicherung ohne Trauschein

Zusammenlebende Paare können mit einem Konkubinatsvertrag Klarheit schaffen. Dieser legt verbindlich fest, wem welche Vermögenswerte gehören. Gibt es gemeinsamen Immobilienbesitz, sollten die jeweiligen Anteile angegeben werden. Darüber hinaus sollte eine Liste des Vermögensinventars aufgesetzt werden. Auch die finanzielle Beteiligung an der gemeinsamen Haushaltsführung oder allfällige finanzielle Beiträge untereinander können festgehalten werden.

Tipp

Überprüfen und aktualisieren Sie den Konkubinatsvertrag auch nach der Unterzeichnung in regelmässigen Abständen. Das ist zwar nicht romantisch, aber im Streitfall durchaus hilfreich.

2. Erwerbsunfähigkeit absichern

Eine plötzliche Erwerbsunfähigkeit kann in einer Partnerschaft ein hohes Risiko darstellen. Sollte eine der Personen unerwartet kein Einkommen mehr haben, kann das schnell zu finanziellen Lücken führen. Nutzen Sie als junges Paar oder Familie den Swiss Life-Vorsorgecheck, um diese Eventualität durchzukalkulieren. Zeigen sich Lücken auf, können Sie diese mit einer privaten Vorsorge schliessen.

3. Babypause und Elternzeit im Konkubinat

In der Babypause und viele Jahre darüber hinaus ist ein Elternteil häufig nicht mehr voll erwerbsfähig – in der Regel ist dies immer noch die Frau. Folglich können dadurch weniger AHV-Beiträge einbezahlt werden, was speziell im Alter von Nachteil ist. Anders als bei verheirateten Müttern sieht der Staat hier keinen Vorsorgeausgleich vor. Grund genug, die private Altersvorsorge frühzeitig zu kalkulieren, damit Selbstbestimmung und finanzielle Zuversicht ein Leben lang erhalten bleiben.

Mehr zu diesem Thema lesen Sie in unserem Artikel «Teilzeitarbeit gleich Vorsorgelücke?».

Teilzeitrechner

Finden Sie jetzt einfach und schnell heraus, wie sich ein Teilzeitpensum auf Ihr Budget und die Kinderbetreuung auswirkt.

4. Trennung im Konkubinat mit Kind

Wenn es gemeinsame Kinder gibt, ist es sehr wichtig, die Sorgerechtsfrage frühzeitig zu klären. Wie ist das Umgangsrecht geregelt, wenn tatsächlich Schluss mit der Beziehung ist? Welcher Unterhalt ist vereinbart? Schön ist die Auseinandersetzung mit diesen Themen nicht. Aber noch unschöner ist es, wenn diese Situationen eintreten und man gänzlich unvorbereitet ist. Die Kindesschutzbehörde, versierte Anwältinnen und Anwälte und Vorsorgespezialistinnen und -spezialisten stehen Ihnen lieber früher als später beratend zur Seite.

Kindesunterhalt

Seit 2014 steht es unverheirateten Eltern frei, ob sie miteinander einen Unterhaltsvertrag abschliessen möchten. Da jedoch finanzielle Gesichtspunkte im Fall einer Trennung häufig zu Streitigkeiten führen, kann man nur dazu raten. So sind auch Alimente für gemeinsame Kinder fest vereinbart und können in die Finanzplanung miteinbezogen werden.

5. Patientenschutz

Personen, welche gemeinsam in einem Haushalt leben, haben in medizinischen Fragen ein gesetzliches Auskunfts- und Vertretungsrecht. Nichtsdestotrotz ist eine zusätzliche Auskunftsvollmacht empfehlenswert. Sie kann vorgelegt werden und mögliche langwierige Abklärungen über den tatsächlichen gemeinsam geführten Haushalt bleiben einem erspart.

Wichtiger Hinweis: Denken Sie an eine Patientenverfügung . Hier können Sie Ihren Partner oder Ihre Partnerin bevollmächtigen, im Fall der Urteilsunfähigkeit Ihren Willen und Ihre Interessen zu vertreten und/oder für Sie stellvertretend zu entscheiden. Zudem legen Sie mit einer Patientenverfügung vorab fest, wie Sie behandelt werden wollen. Mehr Informationen finden Sie in unserem Ratgeberartikel über die Patientenverfügung.

6. Konkubinat und Urteilsunfähigkeit

Im Gegensatz zur Ehe erhält man im Konkubinat kein gesetzliches Vertretungsrecht – ausser bei medizinischen Angelegenheiten. Entscheidungen über die Personen- und die Vermögenssorge sowie die rechtliche Vertretung der urteilsunfähigen Partnerin oder des urteilsunfähigen Partners müssen im schlimmsten Fall durch die Kindes- und Erwachsenenschutzbehörde getroffen werden.

Um diese behördliche Intervention zu vermeiden, sollten Konkubinatspartnerinnen und Konkubinatspartner unbedingt einen Vorsorgeauftrag abschliessen. Darin können für eine zukünftige Urteilsunfähigkeit klare Weisungen und Vertretungsbefugnisse festgehalten werden.

7. Umgang mit Banken, Behörden und Versicherungen im Konkubinat

Bei Banken, Behörden und Versicherungen ist der Schutz der Daten oberstes Gebot. Dies gilt auch für im Konkubinat lebende Paare. Um im Ausnahmefall dennoch handlungsfähig zu bleiben, empfehlen sich klare Vollmachtsregelungen. So können Sie auch als Lebenspartner oder Lebenspartnerin relevante finanzielle Entscheidungen treffen, behördliche Abwicklungen übernehmen und mit den Versicherungen korrespondieren.

8. Pensionskasse und private Vorsorge

Bis zur Pensionierung und zum Todesfall reichen die Gedanken an eine gemeinsame Zukunft oft nicht. Deshalb der Rat: Besprechen Sie mögliche Begünstigungen Ihres Partners oder Ihrer Partnerin mit Ihrer Pensionskasse im Bereich der 2. Säule und Ihrem Vorsorgeberater oder Ihrer Vorsorgeberaterin im Bereich der Säule 3a. Ohne Vorkehrungen erfolgt oft keine oder keine vollständige Begünstigung. So bleiben finanzielle Zuversicht und Selbstbestimmung im Alter erhalten. Die Pensionskasse kann Lebensgemeinschaften ab fünf Jahren als Begünstigungsgrundlage anerkennen. Massgebend sind immer die reglementarischen Bestimmungen.

9. Tod im Konkubinat und AHV

Für Unverheiratete gibt es keine staatliche Witwenrente. Um auch nach dem Ableben des Partners oder der Partnerin den ehemals gemeinsamen Lebensstandard halten zu können, sollten finanzielle Lücken rechtzeitig mit ergänzenden privaten Anlagen oder Policen geschlossen werden. Kinder von Eltern ohne Trauschein bekommen zwar beim Tod der Mutter oder des Vaters eine AHV-Waisenrente, diese deckt jedoch nur die Grundbedürfnisse. Hier ist eine gute Vorsorge besonders dringend zu empfehlen.

10. Konkubinat und Erbrecht

Konkubinatspartnerinnen und -partner stehen nach Gesetz in keinem erbrechtlichen Verhältnis zueinander. Ohne Vorkehrungen gilt die gesetzliche Erbfolge zugunsten der nächsten Blutsverwandten der verstorbenen Person.

Unsere Empfehlung, auch für junge Paare: Prüfen Sie die Notwendigkeit einer erbrechtlichen Begünstigung und vermeiden Sie Erbschaftsstreitigkeiten mit einer letztwilligen Verfügung (Testament oder Erbvertrag). Beachten Sie auch, das Konkubinatspartnerinnen und -partner kantonal unterschiedlich mit Erbschaftssteuern belegt werden. Je nach Kanton sind Steuerbefreiungen oder Steuern über 40% möglich. Setzen Sie (zusätzlich) auf eine private Lebensversicherung zur Absicherung. Einen Überblick über das neue Erbrecht, welches 2023 in Kraft getreten ist, erhalten Sie hier.

Wollen Sie sich beraten lassen?

Unsere Expertinnen und Experten unterstützen Sie gerne.