Actuellement, les propriétaires soumettent la valeur locative du logement qu’ils occupent aux impôts sur le revenu. Plusieurs tentatives ont déjà eu lieu pour supprimer cette valeur locative propre. Qu’elles aient émané du Conseil fédéral, du Parlement ou d’initiatives populaires, elles n’ont jusqu’à présent jamais abouti. Nous avons résumé les principaux faits et chiffres, pour une vie en toute liberté de choix dans son propre logement.

La suppression de la valeur locative propre est à l’ordre du jour depuis déjà plus de 20 ans. La révision de l’impôt sur le revenu à verser sur cette valeur est plébiscitée par de larges pans de la population. Cependant, la forme que prendra un tel changement est encore incertaine, et tout dépend de chaque détail du projet. En effet, la suppression de la valeur locative propre s’accompagnerait de la suppression de certaines déductions pour les propriétaires de logement. Le projet actuel aborde également les intérêts passifs et les résidences secondaires. Les avis divergent quant à la manière de mettre en œuvre le changement de système.

Qu’est-ce que la valeur locative propre?

La valeur locative propre correspond au loyer d’un bien à usage propre. Il s’agit de revenus supposés qui pourraient être générés si le bien immobilier n’était pas occupé par le propriétaire, mais loué ou affermé à l’extérieur. Ces revenus fictifs sont soumis à l’impôt sur le revenu et doivent être indiqués dans la déclaration d’impôt. Les propriétaires paient donc un impôt sur le revenu supplémentaire basé sur la valeur locative propre de leur logement. En contrepartie, les intérêts hypothécaires et les frais d’entretien peuvent être déduits du revenu imposable, ce qui réduit l’impôt sur le revenu.

Comment la valeur locative propre est-elle calculée?

La valeur locative propre s’élève à 60% à 70% du loyer qu’un locataire devrait payer pour le bien s’il était loué. Le calcul de la valeur locative propre est basé sur la valeur fiscale du bien immobilier et le taux de valeur locative propre du canton concerné, déduction faite des intérêts hypothécaires et des éventuels frais d’entretien (forfait de 20% de la valeur locative propre).

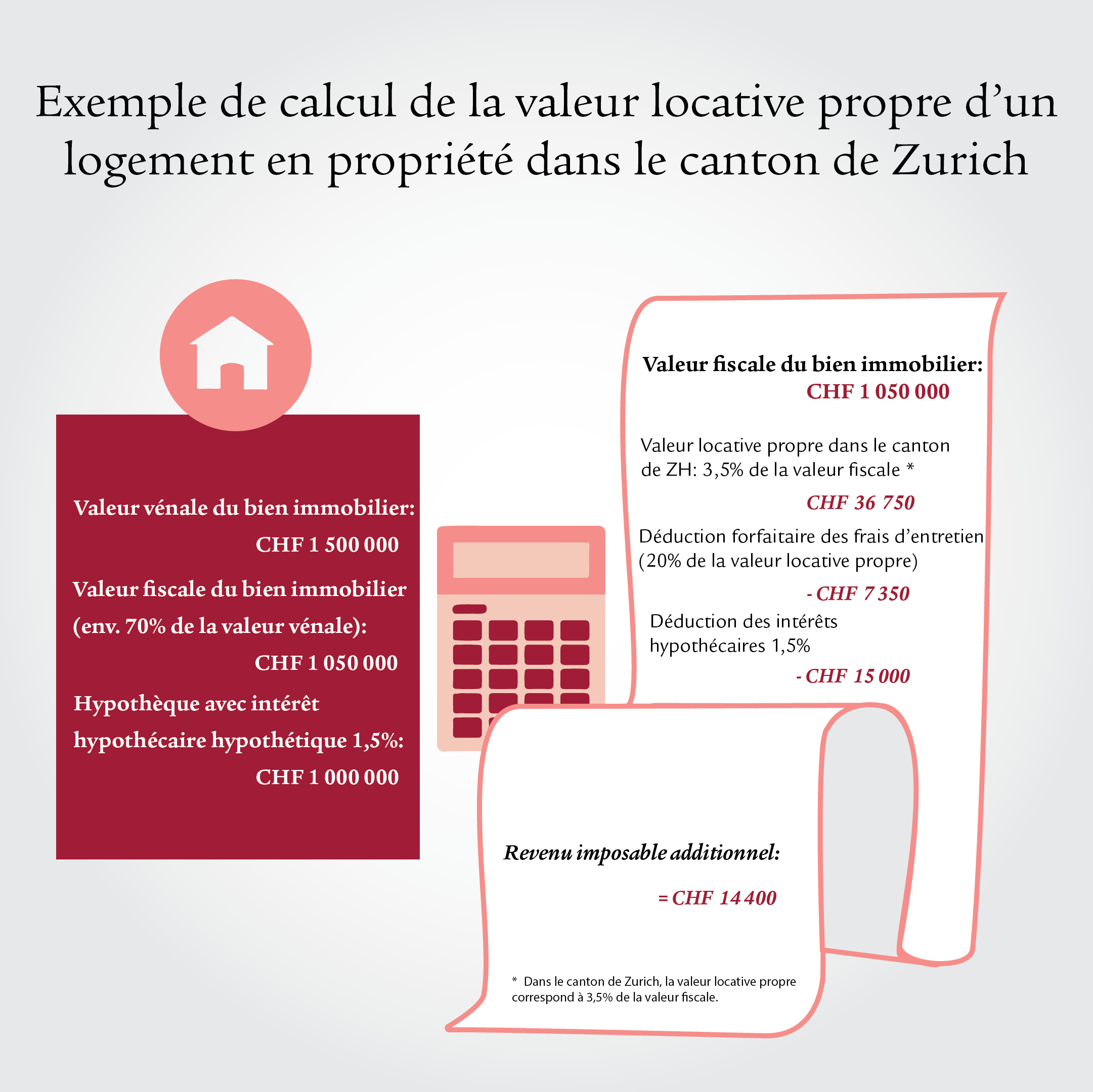

Voici un exemple illustrant ce calcul:

Cet exemple montre que la valeur locative propre et ses déductions sont influencées par différents facteurs. La valeur locative propre dépend de la valeur fiscale du bien immobilier et du taux de valeur locative propre du canton concerné. Selon le bien immobilier, les frais d’entretien peuvent être plus ou moins élevés ce qui permet, en conséquence, de déduire des sommes plus ou moins importantes. Lorsque les taux d’intérêt augmentent, la charge d’intérêts hypothécaires augmente elle aussi, ce qui peut également réduire l’impôt sur le revenu, étant donné qu’il est possible de déduire davantage de votre revenu imposable. Le fait de savoir si les propriétaires profiteront ou non de la suppression de la valeur locative propre dépendra donc du cas particulier de chacun.

Quels sont les avantages et les inconvénients de la suppression de la valeur locative propre?

Les avantages et inconvénients suivants se fondent sur la réforme actuelle, aux termes de laquelle la suppression de la valeur locative propre s’accompagnerait également d’une suppression de bon nombre des possibilités de déduction de l’impôt sur le revenu. Seuls les travaux de préservation des monuments pourraient encore être déduits.

Avantages

Si la valeur locative propre est supprimée, ce sont surtout les propriétaires de logement ayant presque entièrement amorti leur hypothèque et ayant peu à investir dans l’entretien de leur logement qui seront avantagés. Actuellement, ces personnes paient généralement plus d’impôts, car elles ne peuvent pratiquement rien déduire de leur revenu imposable dans leur déclaration d’impôt.

Inconvénients

En cas de suppression de la valeur locative propre, les propriétaires qui paient actuellement des intérêts hypothécaires élevés et investissent dans la rénovation et l’entretien de leur bien immobilier seront désavantagés. Avec la suppression de la valeur locative propre, ces frais ne pourraient plus être déduits, ce qui entraînerait dans la plupart des cas une hausse de l’impôt sur le revenu.

Qu’impliquerait la suppression de la valeur locative propre?

Actuellement, le système de la valeur locative propre favorise les propriétaires immobiliers qui ont contracté une hypothèque et ne la remboursent pas sur une longue période. Les personnes qui paient des intérêts hypothécaires élevés peuvent déduire davantage de leur revenu imposable. Ainsi, dans certaines situations, il n’y a guère d’incitation à amortir les hypothèques, ce qui se traduit par un taux d’endettement relativement élevé. La suppression de la valeur locative propre s’inscrivant dans le cadre du projet de réforme actuel pourrait inciter les propriétaires de logement à réduire davantage leur endettement et à amortir les hypothèques, étant donné que les intérêts passifs n’offriraient plus les mêmes avantages fiscaux.

La valeur locative propre va-t-elle être supprimée ou non?

La valeur locative propre fait débat depuis longtemps. A l’origine, cette taxe a été introduite en 1934 par le droit de nécessité en tant que «prélèvement fédéral de crise» destiné à assainir le budget fédéral. Elle est ensuite passée dans le droit ordinaire en 1958. Rares sont les pays autres que la Suisse où la valeur locative propre est imposée.

Le Conseil national et le Conseil des Etats ont jusqu’à présent réussi à se mettre d’accord sur le fait qu’à l’avenir, il ne devrait plus y avoir de valeur locative propre pour les immeubles occupés par leur propriétaire au titre de leur résidence principale, et que les frais d’entretien, d’assurance et d’administration ne pourraient être déduits ni au niveau fédéral ni au niveau cantonal.

Toutefois, des incertitudes subsistent en ce qui concerne l’imposition des résidences secondaires et le calcul des intérêts de la dette. Le Conseil national est favorable à un changement de système prévoyant la suppression de la valeur locative propre pour tous les immeubles à usage propre, y compris les résidences secondaires telles que les logements de vacances. En revanche, le Conseil des Etats s’oppose à la suppression de l’imposition des résidences secondaires, car cela pourrait entraîner des pertes fiscales importantes, notamment dans les cantons où le tourisme est important et où les logements de vacances sont nombreux.

Le Conseil des Etats et le Conseil national sont également en désaccord sur la question du montant des intérêts passifs déductibles. Le Conseil des Etats est favorable à une déduction de 70% des revenus de la fortune imposables pour les intérêts passifs privés, le Conseil national souhaite à une courte majorité réduire les intérêts passifs à 40% maximum des revenus de la fortune imposables. Le Conseil des Etats devrait se pencher à nouveau sur la proposition actuelle à l’automne 2023.

Série d’informations Maison & habitation

Vous souhaitez recevoir des conseils utiles, découvrir des histoires inspirantes et bénéficier d’outils pratiques pour vous aider à accéder au bien immobilier de vos rêves?

A quoi dois-je m’attendre en tant que propriétaire de mon logement?

De nombreuses questions se posent. Or, il n’est pas toujours facile de bien y répondre. Nous nous faisons un plaisir de vous aider et de vous montrer les possibilités financières dont vous disposez.