Attualmente, chi possiede una casa ad uso personale paga l’imposta sul reddito sul valore locativo proprio. In passato erano già stati fatti diversi tentativi per abolire il valore locativo proprio, ma finora tutti sono falliti, indipendentemente dal fatto che siano stati avanzati da Consiglio federale, Parlamento o iniziative popolari. Abbiamo riassunto i fatti più importanti per una vita in piena libertà di scelta tra le proprie quattro mura.

L’abolizione del valore locativo proprio è in discussione già da oltre 20 anni. La rielaborazione dell’imposta sul reddito sul valore locativo della propria abitazione gode di ampio sostegno. Tuttavia, questa modifica non è ancora chiara e dipende dai dettagli della proposta. Infatti, con l’abolizione del valore locativo proprio verrebbero meno determinate deduzioni di cui usufruiscono le proprietarie e i proprietari di abitazioni. Inoltre, nel progetto attuale sono in discussione gli interessi sui debiti e le abitazioni secondarie. C’è quindi disaccordo su come modificare il sistema.

Che cos’è il valore locativo proprio?

Il valore locativo proprio è un prezzo d’affitto per immobili ad uso personale. Si tratta di entrate presunte che sarebbero realizzate se l’immobile di proprietà non fosse a uso proprio, ma venisse dato in locazione. Queste entrate fittizie sono soggette all’imposta sul reddito e devono figurare nella dichiarazione d’imposta. Pertanto, per chi possiede un’abitazione, il valore locativo proprio rappresenta un’ulteriore imposta sul reddito. Per contro, gli interessi ipotecari e le spese di manutenzione possono essere dedotti dal reddito imponibile, riducendo quindi l’imposta sul reddito.

Come viene calcolato il valore locativo proprio?

Il valore locativo proprio corrisponde a un valore tra il 60 e il 70% dell’importo che una persona in affitto dovrebbe pagare come locazione per l’immobile. Il valore locativo proprio si calcola in base al valore fiscale dell’immobile e all’aliquota del valore locativo proprio vigente nel rispettivo Cantone, dedotti gli interessi ipotecari ed eventuali spese di manutenzione (forfait del 20% del valore locativo proprio).

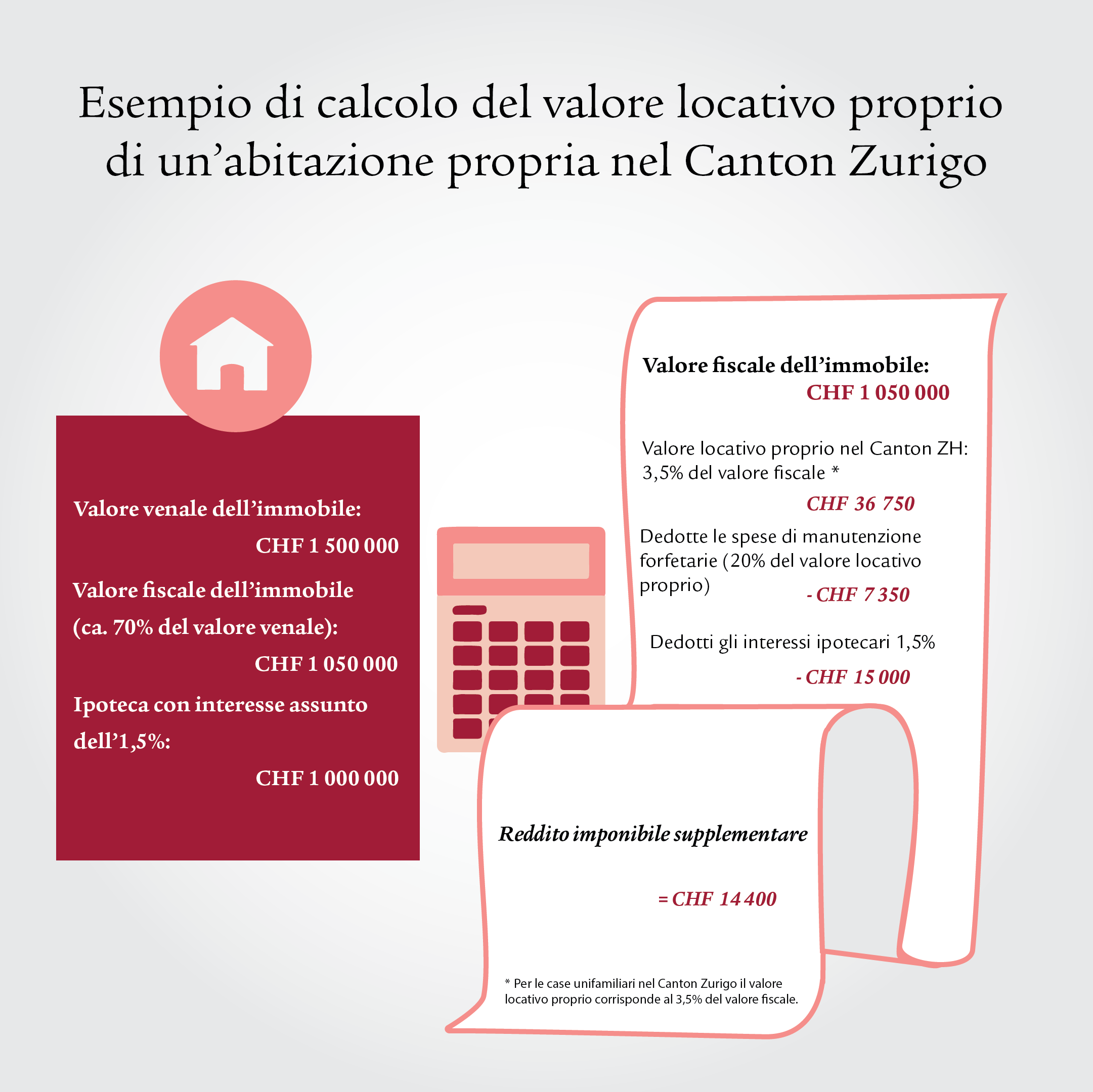

Il seguente esempio serve a chiarire il calcolo:

L’esempio dimostra che il valore locativo proprio e le sue deduzioni sono influenzati da diversi fattori. Il valore locativo proprio dipende dal valore fiscale dell’immobile e dall’aliquota del valore locativo proprio nel rispettivo Cantone. I costi di manutenzione possono essere più alti o più bassi a seconda dell’immobile e, quindi, la deduzione può essere più o meno cospicua. Se gli interessi aumentano, aumenta l’onere degli interessi ipotecari, il che può ridurre l’imposta sul reddito, poiché è possibile dedurre una somma più elevata dal reddito imponibile.

Quindi, dalla situazione individuale dipende in quale misura le proprietarie e i proprietari di abitazioni beneficiano dell’abolizione dell’imposta sul valore locativo proprio.

Quali sono i vantaggi e gli svantaggi dell’abolizione del valore locativo proprio?

I seguenti vantaggi e svantaggi si basano sull’attuale riforma, che insieme all’abolizione del valore locativo proprio elimina in gran parte anche le attuali possibilità di deduzione dall’imposta sul reddito. L’unica deduzione possibile è limitata agli interventi di conservazione dei monumenti storici.

Vantaggi

Se il valore locativo proprio fosse abolito, verrebbero avvantaggiate soprattutto le proprietarie e i proprietari di abitazioni che hanno ammortizzato quasi interamente l’ipoteca e che devono investire poco nella manutenzione del loro immobile di proprietà. Al momento, queste persone pagano generalmente imposte più elevate, poiché nella dichiarazione d’imposta non possono dedurre quasi nulla dal reddito imponibile.

Svantaggi

L’abolizione del valore locativo proprio rappresenta uno svantaggio per le proprietarie e i proprietari di abitazioni che attualmente pagano interessi ipotecari elevati e investono nella ristrutturazione e manutenzione del loro immobile. Sopprimendo, infatti, il valore locativo proprio, non sarebbe più possibile dedurre questi costi, per cui, nella maggior parte dei casi, le imposte sul reddito sarebbero più elevate.

Che cosa significa abolire il valore locativo proprio?

Attualmente il sistema del valore locativo proprio favorisce le proprietarie e i proprietari di immobili che si indebitano con un’ipoteca e non la rimborsano per un lungo periodo di tempo. Le persone che pagano interessi ipotecari elevati possono beneficiare di maggiori deduzioni dall’imposta sul reddito. Perciò, in determinate situazioni non c’è un grande incentivo ad ammortizzare le ipoteche, e questo comporta una quota di indebitamento relativamente alta. Con il progetto di riforma attuale, l’abolizione del valore locativo proprio potrebbe indurre, in futuro, chi possiede abitazioni a uso personale a ridurre di più il debito e ad ammortizzare le ipoteche, poiché gli interessi sui debiti non offrirebbero più gli stessi vantaggi fiscali.

Il valore locativo proprio sarà abolito o no?

Il valore locativo proprio è da tempo oggetto di discussione. Originariamente introdotto nel 1934 per diritto di necessità come «tributo federale di crisi» per risanare il bilancio della Confederazione e poi ripreso nel 1958 nel diritto ordinario. L’imposta sul valore locativo proprio non trova applicazione in quasi nessun altro Paese oltre alla Svizzera.

Finora Consiglio nazionale e Consiglio degli Stati sono giunti a un accordo secondo il quale, in futuro, per gli immobili a uso proprio adibiti a domicilio principale non sarà più applicata l’imposizione del valore locativo proprio e, di conseguenza, i costi di manutenzione, assicurazione e amministrazione non potranno essere dedotti né a livello federale né a livello cantonale.

Restano, tuttavia, incertezze riguardo alla tassazione dei domicili secondari e al calcolo degli interessi sui debiti. Il Consiglio nazionale, infatti, è favorevole a un cambio di sistema che prevede l’abolizione dell’imposta sul valore locativo proprio per tutti gli immobili a uso personale, quindi anche per le abitazioni secondarie, come gli appartamenti di vacanza. Il Consiglio degli Stati, invece, è contrario a sopprimere la tassazione delle abitazioni secondarie, poiché questo potrebbe comportare notevoli perdite fiscali, soprattutto nei Cantoni più turistici e, quindi, con molti appartamenti di vacanza.

Anche sulla questione dell’ammontare degli interessi passivi deducibili, Consiglio degli Stati e Consiglio nazionale sono in disaccordo. Il Consiglio degli Stati è a favore di una deduzione del 70% dei proventi patrimoniali imponibili per gli interessi su debiti privati, mentre il Consiglio nazionale, con una maggioranza risicata, vorrebbe ridurre gli interessi passivi al massimo al 40% dei proventi patrimoniali imponibili. Nell’autunno 2023, il Consiglio degli Stati dovrebbe discutere nuovamente l’attuale proposta.

Serie informativa Casa & abitazione

Desiderate leggere storie stimolanti, ricevere consigli preziosi e strumenti utili che vi aiutino a trovare l’immobile dei vostri sogni?

Cosa devo aspettarmi come proprietaria/o di un’abitazione?

Ci sono molte domande a cui rispondere e trovare le risposte giuste non è sempre facile. Saremo lieti di assistervi e illustrarvi le possibilità finanziarie a vostra disposizione.