En commençant tôt à verser chaque année un montant dans le troisième pilier, on économise non seulement des impôts, mais on réalise aussi un bénéfice. Ce bénéfice, appelé rendement, est accumulé dans le pilier 3a et augmente chaque année de façon exponentielle grâce à l’effet des intérêts composés. C’est pourquoi plus vous cotisez tôt au pilier 3a, plus vous aurez d’argent à disposition à la retraite.

Le montant dans le pilier 3a augmente chaque année, c’est logique. Cependant, beaucoup de gens ignorent que le bénéfice sur les versements évolue lui aussi de manière significative au fil du temps. Le rendement vous est crédité chaque année sur le montant total du pilier 3a. Or, le montant total étant constamment en hausse, le bénéfice augmente de façon exponentielle.

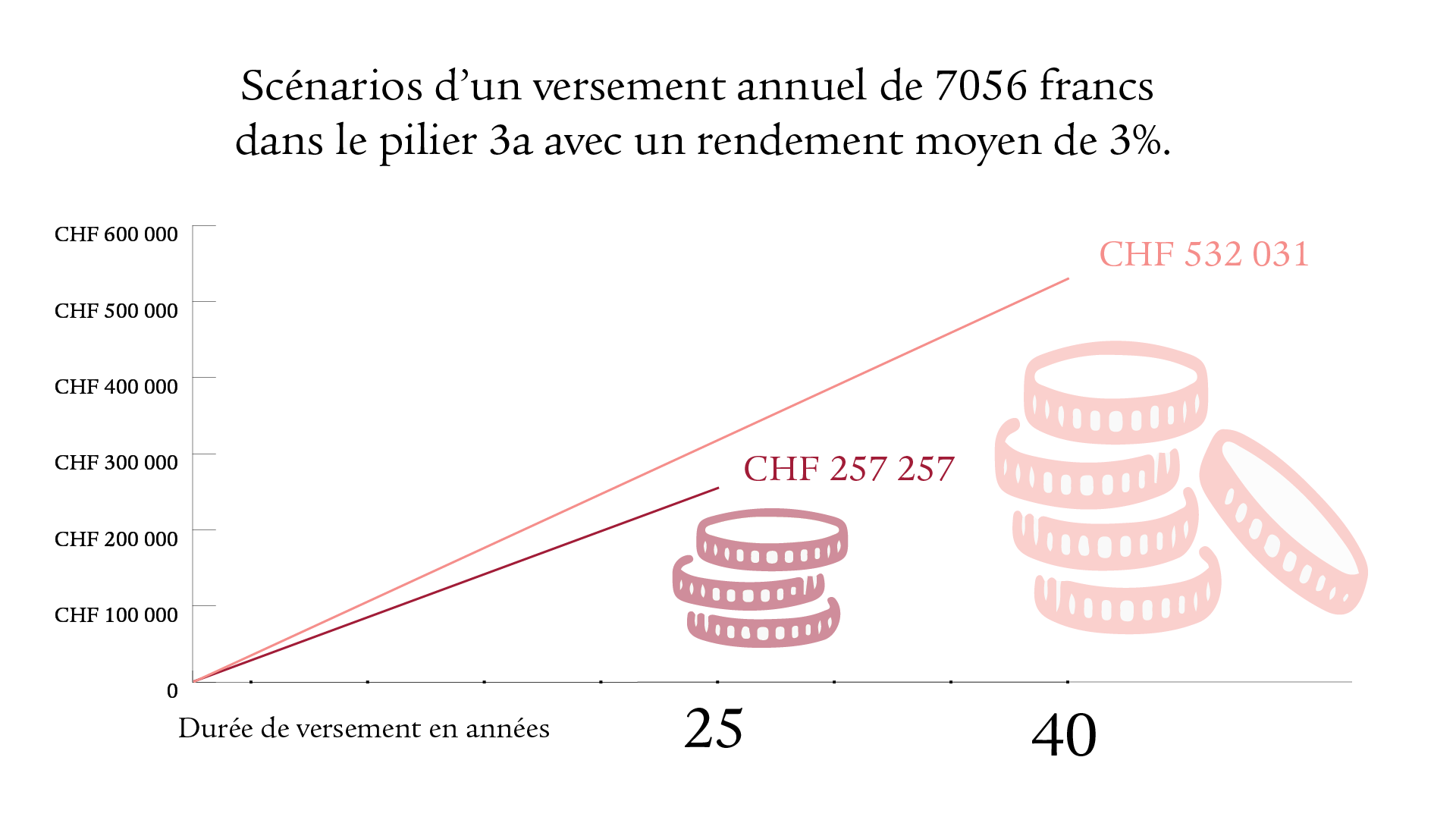

Comparaison: début des versements dans le pilier 3a à 25 ans contre 40 ans

Le graphique ci-après illustre parfaitement les bénéfices réalisés en cotisant tôt au pilier 3a. Nous présentons ici deux schémas de versements:

- à partir de 25 ans, Paul verse chaque année le montant maximal dans le pilier 3a. Au bout de 40 ans, Paul atteint une fortune d’épargne totale de 532 031 francs (pour un rendement supposé de 3%).

- Leo commence à verser le montant maximal dans le pilier 3a à l’âge de 40 ans. Au bout de 25 ans, Leo atteint une somme totale de 257 257 francs (avec ici aussi un rendement forfaitaire de 3%).

Au total, Paul, qui commence à cotiser à partir de 25 ans, ne cotise pas deux fois plus longtemps, mais «seulement» 15 ans de plus, à savoir 40 au lieu de 25. Pourtant, sa fortune d’épargne est plus de deux fois supérieure à celle de Léo.

Par ailleurs, les avantages fiscaux annuels allant jusqu’à 2000 francs par an ne sont pas pris en compte ici.

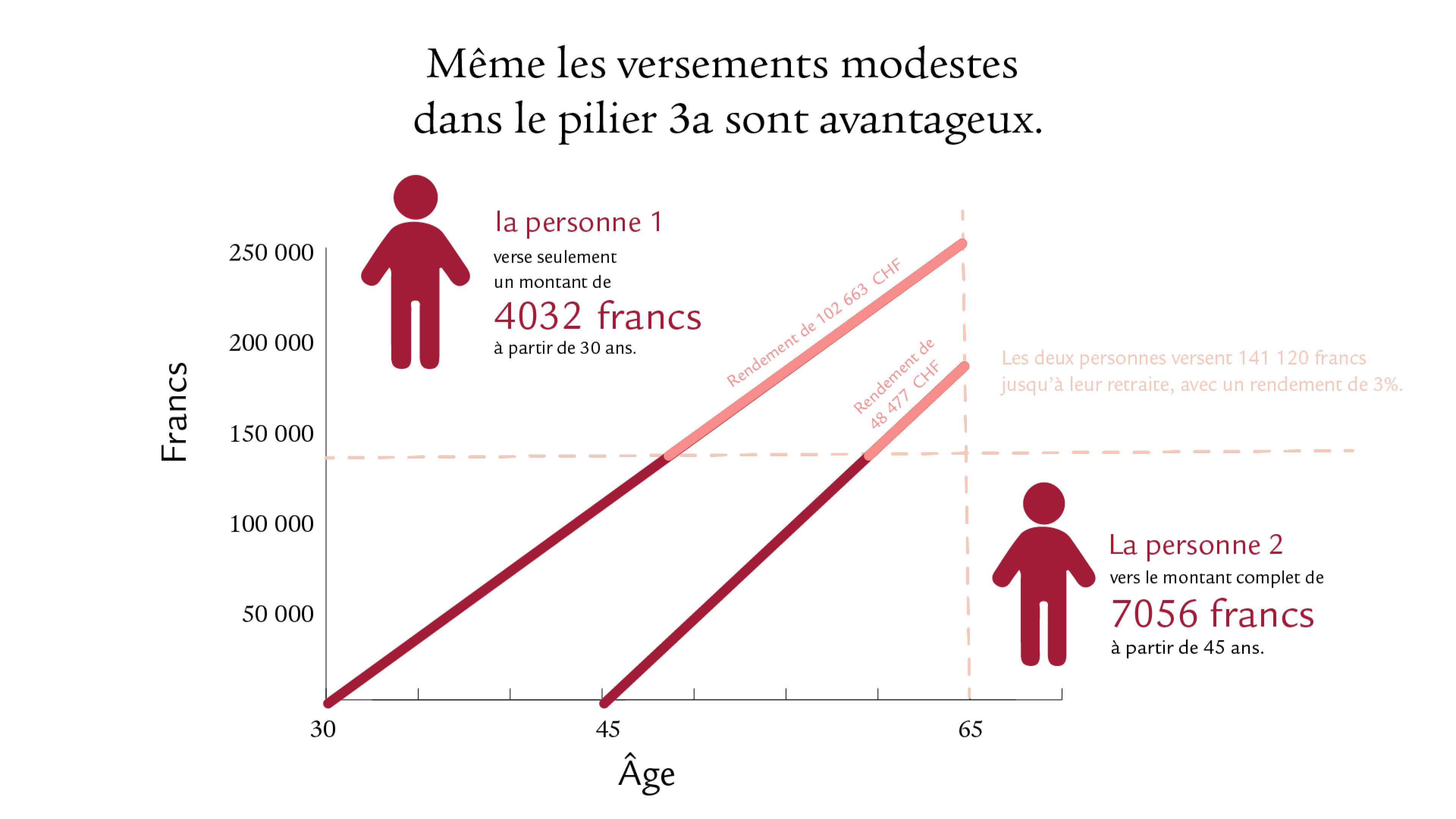

De petits montants de cotisation au pilier 3a s’avèrent payants

Même si l’on ne peut pas encore verser le montant maximal au départ, il vaut la peine de commencer tôt à cotiser au pilier 3a. Grâce au rendement, même les petits montants versés au cours des premières années se révèlent rentables à long terme.

Grâce à l’effet des intérêts composés, vous pouvez avoir épargné à 65 ans une somme plus élevée en versant moins d’argent qu’une personne ayant versé le même montant mais n’ayant commencé à épargner que plus tard.

Exemple de calcul:

- Anna verse 4032 francs dans le pilier 3a pendant 35 ans. Avec un rendement de 3%, elle obtient une fortune finale de 243 783 francs*. Au total, sans rendement, Anna a versé 141 120 francs.

- Christina verse le montant maximal de 7056 francs pendant 20 ans et obtient, avec un rendement de 3%, une fortune finale de 189 597 francs*. Par rapport à Anna, Christina obtient près de 55 000 francs de moins, alors que toutes deux ont versé la même somme d’argent, soit 141 120 francs.

*Les versements ont été effectués dès le début de l’année.

Même les versements modestes dans le pilier 3a sont avantageux.

Questions les plus fréquentes concernant le pilier 3a

A partir de quand dois-je effectuer des versements dans le pilier 3a?

En Suisse, dès qu’une personne exerce une activité lucrative et verse des cotisations à l’AVS, elle peut commencer à cotiser au pilier 3a.

Il est recommandé de s’y mettre le plus tôt possible. Grâce à l’effet des intérêts composés, même les petits montants s’avèrent payants.

Quel montant dois-je verser dans le pilier 3a?

Idéalement, le montant maximal chaque année. En 2024, celui-ci est de 7056 francs pour les personnes affiliées à une caisse de pensions. Les indépendants ou les personnes sans caisse de pensions peuvent verser au maximum 20% de leur revenu net issu d’une activité lucrative, avec un plafonnement à 35 280 francs.

Même si vous ne pouvez pas verser le montant maximal, il vaut la peine de cotiser au troisième pilier. Essayez de mettre en place un ordre permanent dans votre système d’e-banking, ou d’effectuer un virement dès le début de l’année. Même s’il ne s’agit «que» d’un faible montant de 100 francs par mois, il est possible, à long terme, d’atteindre un capital non négligeable grâce à l’effet des intérêts composés (voir exemples de calcul).

Pourquoi est-il judicieux d’avoir un pilier 3a?

Le pilier 3a présente de nombreux avantages. Il vous permet d’une part de préparer votre retraite et d’épargner un patrimoine. D’autre part, il vous permet de déduire chaque année de votre revenu imposable les versements que vous effectuez, ce qui résulte sur des économies d’impôts. En outre, vous pouvez, sous certaines conditions, demander le versement anticipé des fonds que vous épargnez dans le pilier 3a. Cela est par exemple possible si vous achetez un bien immobilier, vous mettez à votre compte ou partez vous installer à l’étranger.

En savoir plus sur le pilier 3a ici

Prévoyance vieillesse: que dois-je savoir?

Sur quel montant de rente pourrai-je compter plus tard? Que puis-je faire dès aujourd’hui pour préparer ma retraite? Nous vous donnons des conseils utiles en matière de retraite

Conclure un pilier 3a

Faites-vous conseiller gratuitement et sans engagement sur le pilier 3a.

Image source: Unsplash, Priscilla Du Preez