L’eredità è un argomento complesso spesso accompagnato da domande e sfide. Anche se sono le leggi a disciplinare la ripartizione dell’eredità, le decisioni personali svolgono un ruolo altrettanto importante. Vi spieghiamo cosa dovete sapere e tenere in considerazione sull’argomento.

L’eredità comprende l’intero asse patrimoniale della persona deceduta, in particolare attivi come gli oggetti di valore, gli averi bancari, i titoli, gli immobili e gli effetti personali nonché debiti come le ipoteche. In Svizzera la successione è disciplinata dal Codice civile svizzero (CC), ma, nei limiti delle possibilità previste dalla legge, può essere organizzata individualmente.

Desiderate una consulenza?

Vi forniamo una consulenza globale commisurata ai vostri obiettivi e nel luogo a voi più congeniale.

Aspetti generali dell’eredità in Svizzera

Secondo l’Università di Losanna, ogni anno in Svizzera vengono lasciati in eredità circa 100 miliardi di franchi. Mancano dati precisi, poiché la maggioranza delle successioni in Svizzera non è soggetta a imposta (NZZ, novembre 2025).

Concetti di base in materia di eredità

- Defunta/o: la persona defunta il cui patrimonio viene trasferito.

- Erede: la persona che riceve una parte dell’eredità della defunta o del defunto.

- Testamento: una dichiarazione di volontà scritta unilaterale in cui una persona stabilisce chi deve ricevere l’eredità dopo la sua morte e cosa deve ricevere.

- Stirpe: il sistema della stirpe descrive l’ordine legale delle e degli eredi.

- Eredità: il patrimonio complessivo, al netto di tutti i debiti, che rimane dopo la morte.

Il diritto successorio in Svizzera

In Svizzera è il diritto successorio (Codice civile) a stabilire chi eredita il patrimonio di una persona deceduta. Con un testamento o un contratto successorio è possibile definire personalmente una parte della ripartizione dell’eredità.

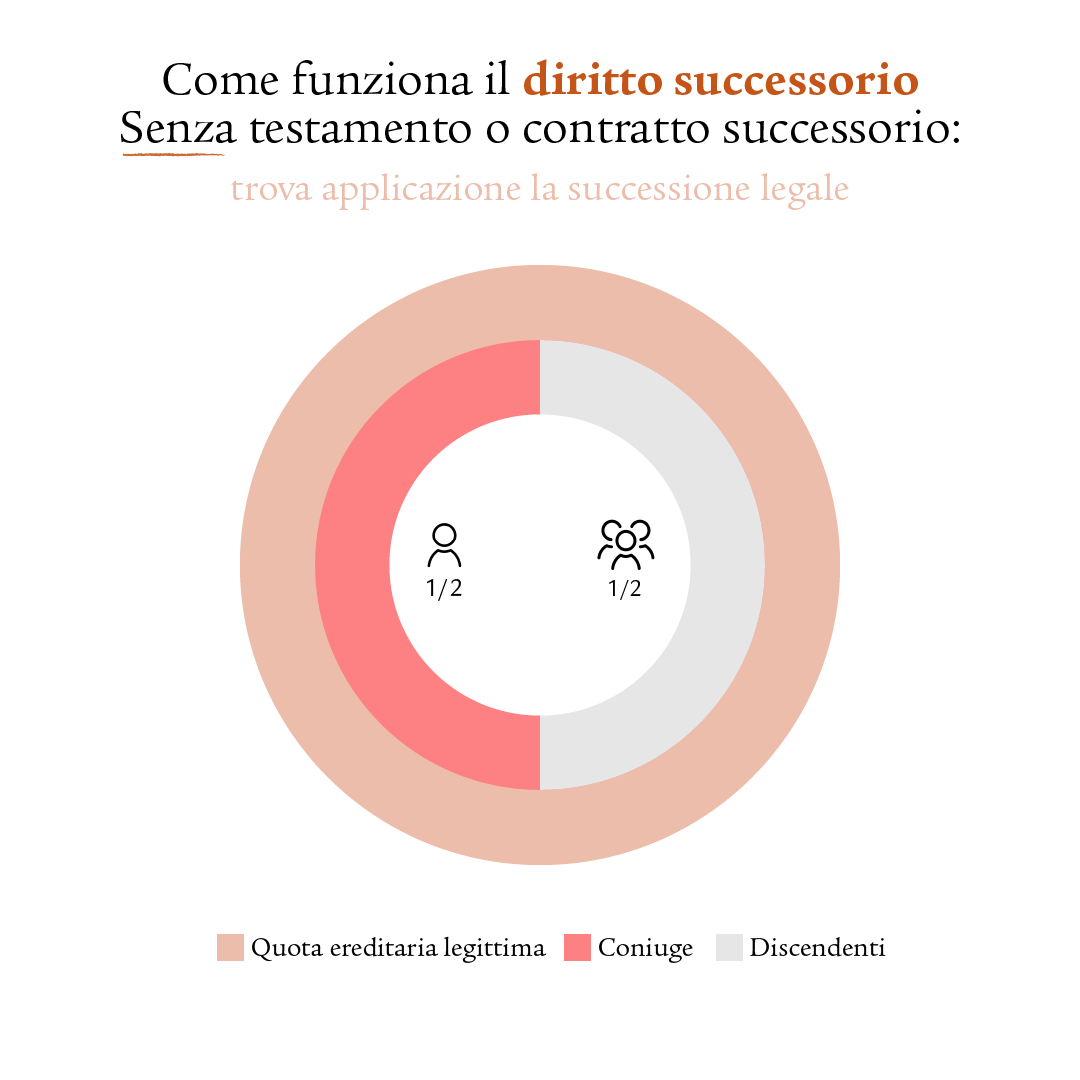

Senza testamento o contratto successorio

In mancanza di un testamento o di un contratto successorio, la ripartizione dell’eredità avviene in base alla successione legale. La successione segue il grado di consanguineità – inclusa l’adozione – e si basa sul principio secondo cui i parenti più prossimi escludono quelli più lontani. Se la persona defunta ha discendenti, sono questi a ereditare per primi. La/il coniuge superstite o la/il partner registrata/o ha sempre diritto all’eredità.

Panoramica delle quote ereditarie legali:

La persona defunta ha ...

- solo discendenti: 100%

- coniuge e discendenti: 50%

- alla/al coniuge e 50% alle/ai discendenti coniuge ed eredi della stirpe dei genitori (p.es. genitori, fratelli e sorelle, nipoti): 75% alla/al coniuge, 25% alla stirpe dei genitori

- coniuge ed eredi della stirpe degli avi: 100% alla/al coniuge, 0% alla stirpe degli avi

La porzione legittima della/del coniuge ammonta al 50% della quota ereditaria legale. La/il partner convivente non ha diritto a una quota ereditaria legale. Se desiderate designare come beneficiaria/o la vostra o il vostro partner convivente, dovete indicarlo nel testamento.

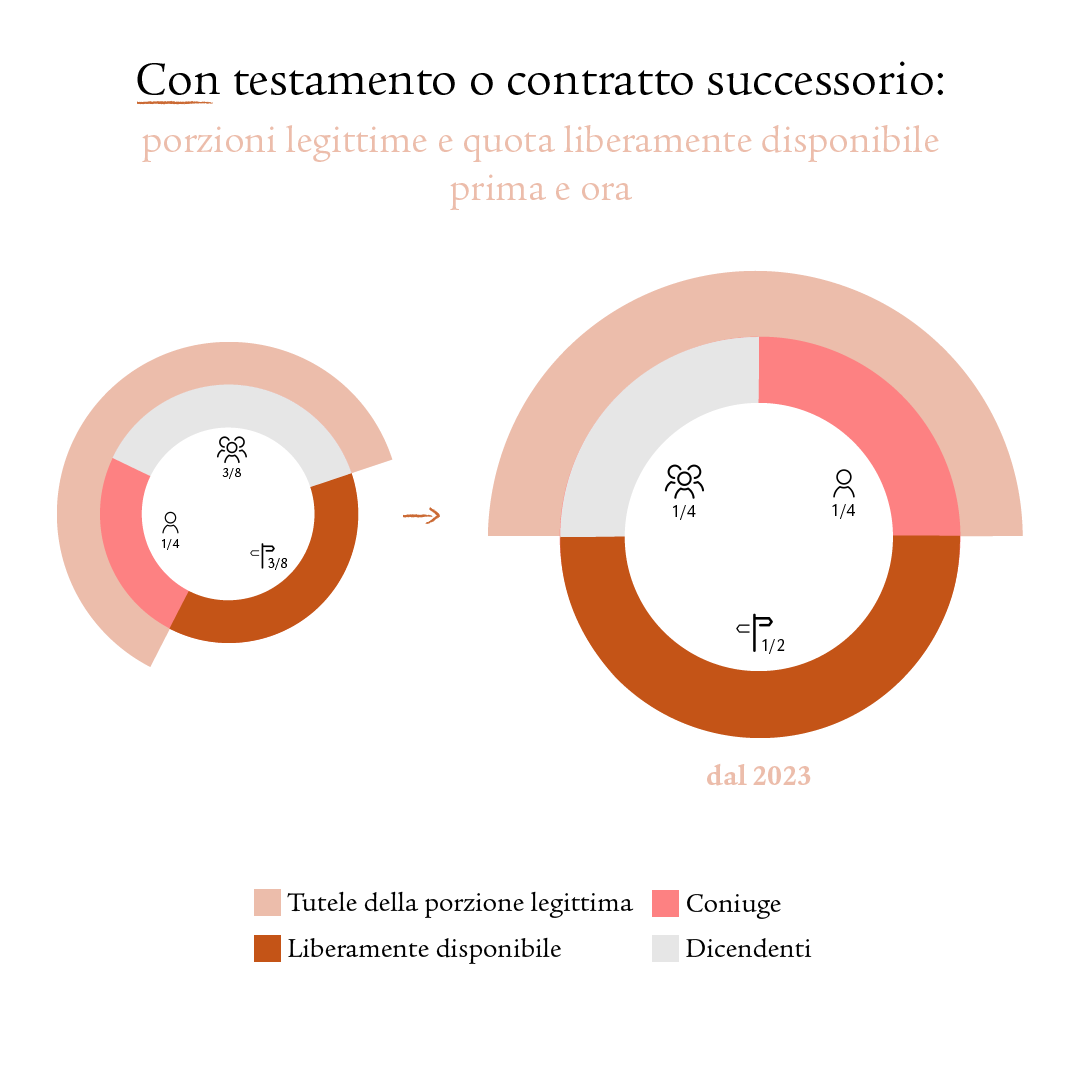

Con testamento

Se redigete un testamento, siete voi a decidere, nei limiti consentiti dalla legge, chi eredita e come deve essere suddivisa la vostra eredità. Le porzioni legittime devono essere rispettate.

Con un testamento potete, tra l’altro, stabilire norme di ripartizione, definire legati, lasciare alle e agli eredi aventi diritto alla porzione legittima solo tale porzione e designare altre persone come beneficiarie.

- Potete attribuire alla/al coniuge o alla/al partner registrata/o una quota maggiore in modo che riceva più delle vostre figlie e dei vostri figli.

- Potete includere persone che la legge non considera automaticamente eredi, come la partner o il partner convivente, le figliocce e i figliocci o anche le istituzioni.

Limiti dell’eredità

Alcune persone non possono essere completamente escluse dall’eredità. Tra queste rientrano:

- vostra moglie, vostro marito oppure la vostra partner registrata o il vostro partner registrato le vostre figlie e i

- vostri figli nonché, se questi sono già deceduti, le/i loro discendenti

Queste persone hanno sempre diritto a metà della quota ereditaria legale, ossia alla porzione legittima.

I parenti più lontani come genitori, fratelli e sorelle, cugine e cugini non rientrano, invece, tra gli eredi con diritto alla porzione legittima. Possono quindi essere completamente esclusi, se nel testamento indicate chiaramente chi deve ricevere il vostro patrimonio.

Per saperne di più sul diritto successorio in Svizzera

Nel nostro articolo sul diritto successorio scoprirete tutto sulla revisione parziale del diritto successorio entrata in vigore nel 2023.

Testamento e contratto successorio

Testamento

Il testamento è una disposizione unilaterale che vi consente di stabilire chi riceverà i vostri beni patrimoniali e quali beni riceverà. Potete redigere, modificare o revocare il testamento in qualsiasi momento senza il consenso di altre persone. È importante che siano soddisfatti i seguenti requisiti: il testamento deve essere redatto di proprio pugno, munito di data e firma. Inoltre, l’autrice o l’autore deve avere almeno 18 anni ed essere capace di discernimento. Se lo si desidera, l’allestimento può avvenire anche mediante atto pubblico.

Tramite un testamento potete, nei limiti della quota liberamente disponibile (non soggetta alla tutela della porzione legittima), designare altri eredi o attribuire una quota maggiore a singoli eredi legali. Inoltre, potete stabilire legati o regole di computo e di ripartizione. Così decidete in modo vincolante come debba essere ripartita la vostra eredità.

Contratto successorio

A differenza del testamento, il contratto successorio è una dichiarazione di volontà congiunta di diverse persone. Offre maggiori possibilità di strutturazione: una coppia di coniugi con figli può, per esempio, attribuirsi una porzione ereditaria più elevata, stabilendo contrattualmente che i figli rinuncino alla loro porzione legittima.

Per la partecipazione a un contratto successorio valgono i medesimi requisiti applicati per il testamento: bisogna avere almeno 18 anni ed essere capaci di discernimento. Diversamente dal testamento, il contratto successorio non può essere redatto in forma olografa, ma dev’essere stipulato con atto pubblico, p.es. presso un notaio. Successive modifiche o abrogazioni sono possibili solo con il consenso di tutte le parti contraenti.

Testamento biologico

Consiglio: provvedete anche a redigere un testamento biologico. In questo modo alleggerirete i vostri cari in situazioni difficili e allo stesso tempo potete stabilire a quali trattamenti medici acconsentite e quali rifiutate. Così facendo mantenete, in piena libertà di scelta, il controllo su decisioni importanti.

Aspetti di diritto fiscale sull’eredità

In Svizzera non esiste alcuna imposta di successione a livello federale. Ogni cantone la disciplina autonomamente. A eccezione di Obvaldo e Svitto, tutti i cantoni riscuotono un’imposta di successione. Il suo ammontare e chi deve pagarla variano da cantone a cantone.

In linea di principio l’imposta di successione viene pagata dalle eredi e dagli eredi. Le/i coniugi e le/i partner registrati sono esentati dall’imposta in tutti i cantoni. Le eredità devolute alle e ai discendenti sono soggette a un’imposta di successione solo nei cantoni AI, NE e VD.

Le altre eredi e gli altri eredi possono essere soggetti all’imposta

A seconda del cantone è dovuta un’imposta per le altre persone, per esempio per:

- la/il partner convivente

- i genitori

- i fratelli e le sorelle

- i nipoti

- amici, parenti lontani o organizzazioni

A seconda del cantone, l’onere fiscale va da un livello moderato a molto elevato. Determinante è il cantone di domicilio della persona defunta; per gli immobili, invece, è il cantone in cui si trova l’immobile. Di regola l’imposta di successione è progressiva sotto due profili: l’importo e il grado di parentela.

Acconto della quota ereditaria e donazione

Acconto della quota ereditaria

L’acconto della quota ereditaria consiste nel versamento, in vita, di una parte dell’eredità futura a una o un erede legittimo, come nel caso in cui i genitori ancora in vita trasferiscono ai figli denaro per l’acquisto di un’abitazione oppure la proprietà di un immobile. L’importo dell’acconto della quota ereditaria viene considerato al momento della divisione ereditaria, in modo che tutte le eredi e tutti gli eredi siano trattati in modo equo (collazione). La collazione può essere esclusa, a condizione che restino garantite le porzioni legittime delle eredi e degli eredi.

Donazione

La donazione è una liberalità gratuita che non viene automaticamente imputata alla successiva quota ereditaria. Può essere effettuata a favore di eredi o di terzi. Tuttavia, nel caso di donazioni a figli si presume spesso che si tratti di un acconto della quota ereditaria, a meno che la collazione non sia esplicitamente esclusa.

Tener contodell’imposta di donazione

Gli acconti della quota ereditaria e le donazioni possono essere imponibili, in quanto soggetti all’imposta cantonale sulle successioni e donazioni. Di regola, all’imposta è soggetta la persona beneficiaria. Determinante è il cantone di domicilio della persona donante. o, per gli immobili, il cantone di ubicazione.

Importante: le/i coniugi e le/i partner registrate/i sono esenti dall’imposta di donazione e di successione in tutti i cantoni. Per le/i discendenti, l’imposta di successione e di donazione viene riscossa solo nei cantoni AI, NE e VD.

Domande frequenti

Gli averi del pilastro 3a (assicurazione o banca) di una persona defunta non rientrano nell’eredità e quindi non vengono «ereditati». L’avere viene versato sotto forma di capitale direttamente ai beneficiari definiti nel regolamento applicabile e non fa parte della successione. Il capitale versato o il valore di riscatto (per le assicurazioni 3a) viene tuttavia preso in considerazione nel calcolo della porzione legittima.

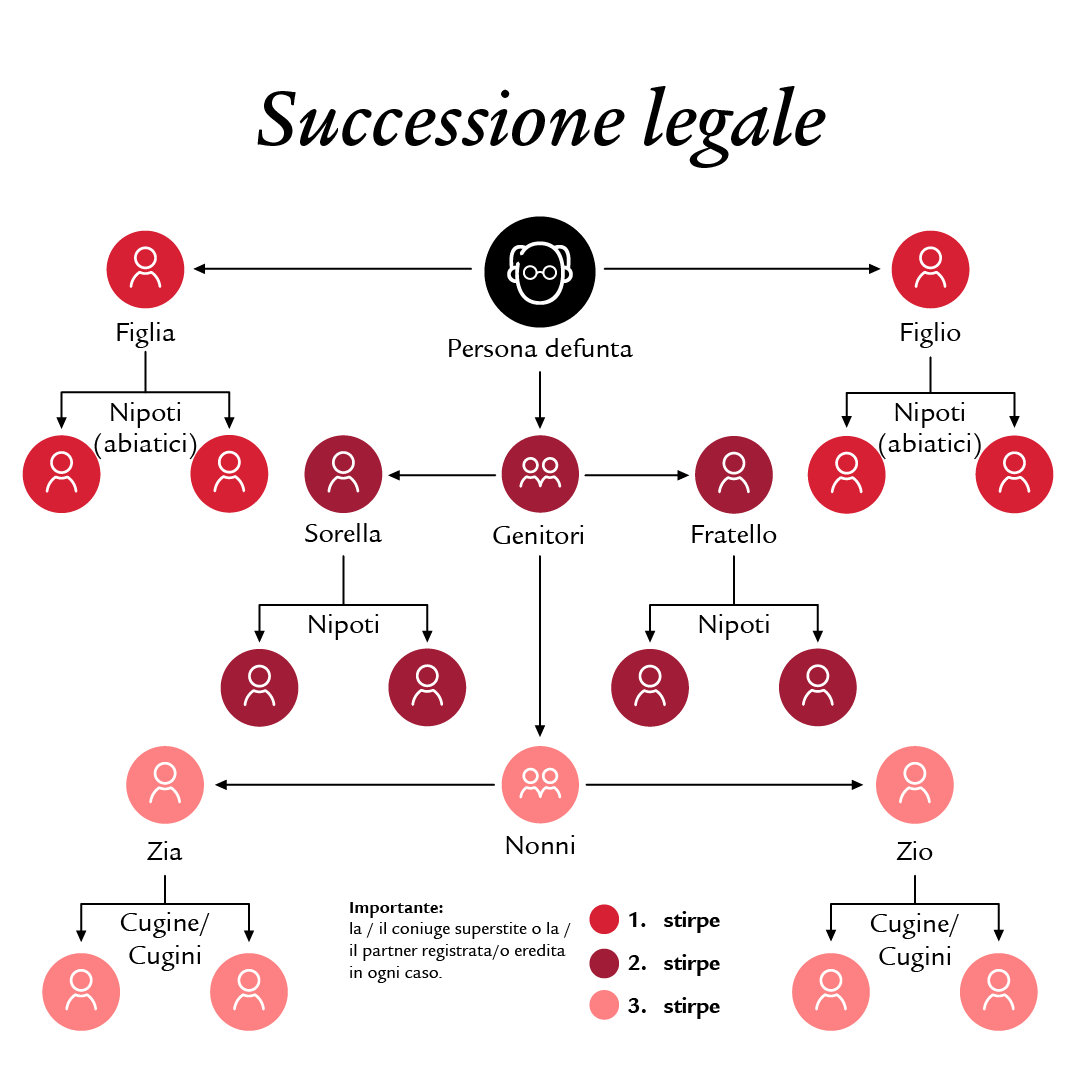

Se la persona defunta non ha lasciato una disposizione testamentaria (testamento o contratto successorio), l’eredità viene suddivisa secondo la successione legale. La successione segue la consanguineità (inclusa l’adozione).

I parenti più prossimi escludono quelli più lontani. Se la persona defunta ha discendenti, questi escludono tutte le altre e gli altri parenti. Inoltre, la/il coniuge o la/il partner registrata/o superstite eredita in ogni caso.

Salvo disposizioni contrarie del contratto successorio o del testamento, le eredi e gli eredi vengono suddivisi in tre stirpi (ordini di successione). La prima stirpe – i discendenti – è al primo posto dell’ordine di successione. Se la persona defunta non ha discendenti, la successione chiama in causa la seconda stirpe, ovvero i genitori e la loro discendenza (fratelli e sorelle, nipoti). Se la persona defunta non ha discendenti e non ha più i genitori, la successione coinvolge la terza stirpe, ovvero le nonne, i nonni e la loro discendenza (zii e zie, cugini e cugine). Se non vi sono eredi della terza stirpe, l’eredità viene devoluta a enti pubblici. Se la persona defunta ha una/un coniuge o una/un partner in unione domestica registrata, questa persona eredita sempre una quota.

Un testamento può essere scritto di proprio pugno, datato e firmato in modo formalmente valido senza che sia necessario l’intervento notarile. Se lo desiderate o se non siete in grado di redigere il vostro testamento di vostro pugno, potete far autenticare il testamento con atto pubblico. Ciò offre una sicurezza aggiuntiva, perché uno specialista ne verifica la conformità alla legge e custodisce il documento in modo sicuro, se necessario.

Le/i coniugi e le/i partner registrati ereditano automaticamente, ma non necessariamente tutto. La quota dipende dall’eventuale presenza di discendenti oppure, in loro mancanza, di eredi della stirpe dei genitori. Senza testamento le coppie non sposate (in concubinato) non ereditano nulla. Chi desidera designare il proprio partner o la propria partner come persona beneficiaria in materia di diritto successorio, deve prevederlo per iscritto, ad esempio con un testamento o un contratto successorio.

Sì. Nel testamento potete avvantaggiare in misura maggiore le vostre e i vostri nipoti, sempre nel rispetto delle porzioni legittime di figlie e figli ed eventualmente della/del coniuge o della/del partner registrata/o. Solo la parte liberamente disponibile del vostro patrimonio può essere attribuita interamente alle nipoti e ai nipoti. Se le figlie o i figli rinunciano volontariamente alla porzione legittima, è possibile consolidare ulteriormente la situazione mediante un contratto successorio.

Pianificate per tempo la vostra successione

Volete saperne di più su questo importante tema o avete domande in merito? Siamo a vostra disposizione per un colloquio personale e non vincolante.