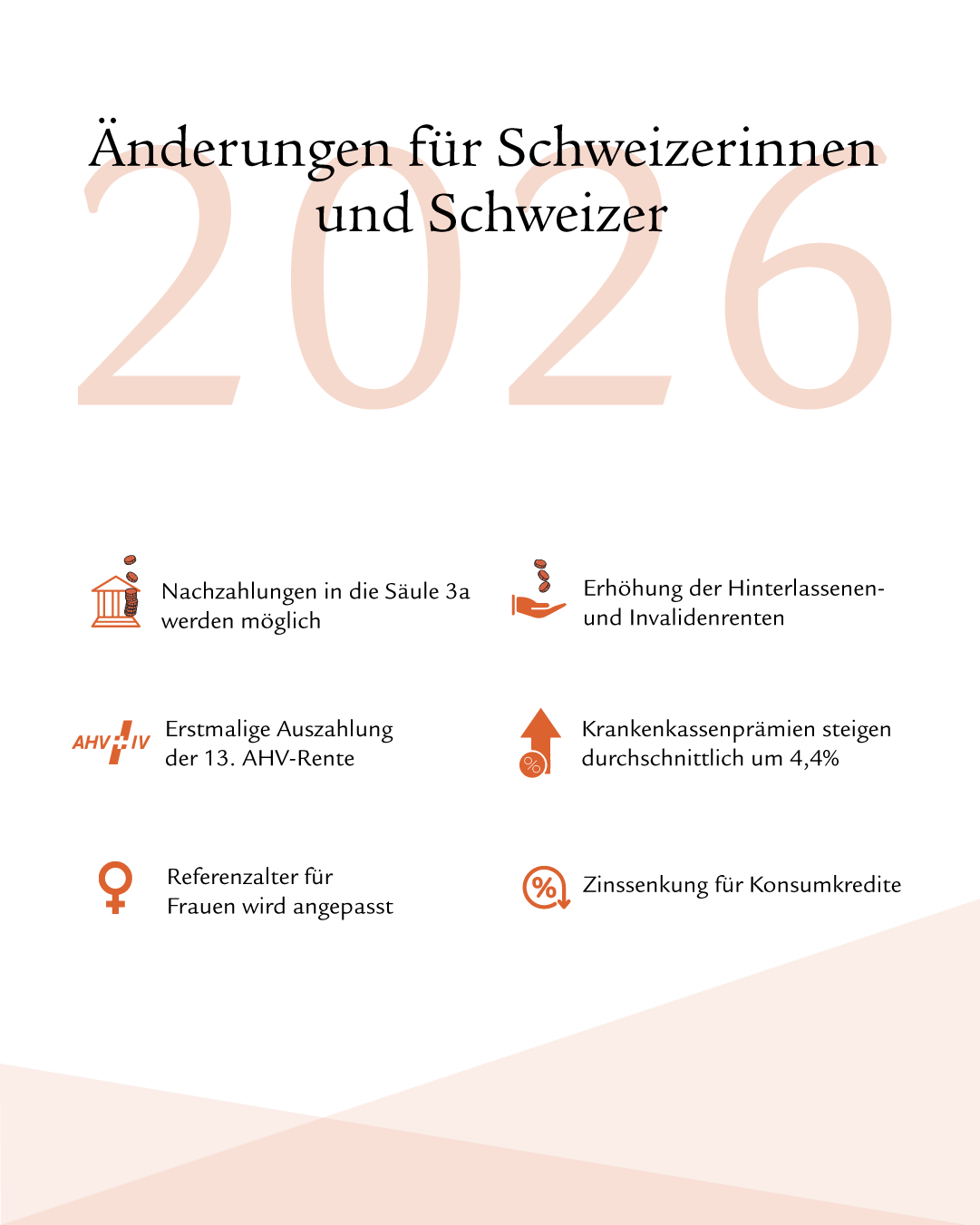

Das Jahr 2026 bringt einige Änderungen mit sich, die verschiedene Lebensbereiche betreffen. Dazu zählen steigende Krankenkassenprämien, die Einführung der 13. AHV-Rente sowie die neue Möglichkeit, Beiträge an die Säule 3a rückwirkend nachzuzahlen. Hier finden Sie einen Überblick zu den wichtigsten Neuerungen im Jahr 2026.

Wünschen Sie eine Beratung?

Unsere Expertinnen und Experten analysieren Ihre individuelle Situation unverbindlich.

Vorsorge

Säule-3a-Nachzahlung

Ab 2026 können fehlende Beiträge an die Säule 3a bis zu zehn Jahre rückwirkend nachgezahlt werden. Die Regelung gilt für Erwerbstätige in der Schweiz mit AHV-pflichtigem Einkommen, die in den vergangenen Jahren den Maximalbetrag der Säule 3a nicht ausgeschöpft haben und bislang keinen Bezug von Altersleistungen vorgenommen haben.

Nachzahlungen sind erstmals im Steuerjahr 2026 für Beitragslücken ab 2025 möglich. Dabei muss zuerst der ordentliche Säule-3a-Maximalbetrag für das laufende Jahr einbezahlt werden, bevor frühere Beitragslücken geschlossen werden können.

Die Nachzahlungen sind – wie die regulären Einzahlungen – voll vom steuerbaren Einkommen abziehbar. Wenn Sie bereits den jährlichen Maximalbetrag der Säule 3a einbezahlt haben, können Sie ab 2025 zusätzlich einen Einkauf zur Schliessung von Beitragslücken vornehmen.

Säule-3a-Nachzahlung

Hier erfahren Sie mehr zur Nachzahlung in die Säule 3a.

Säule-3a-Maximalbeitrag

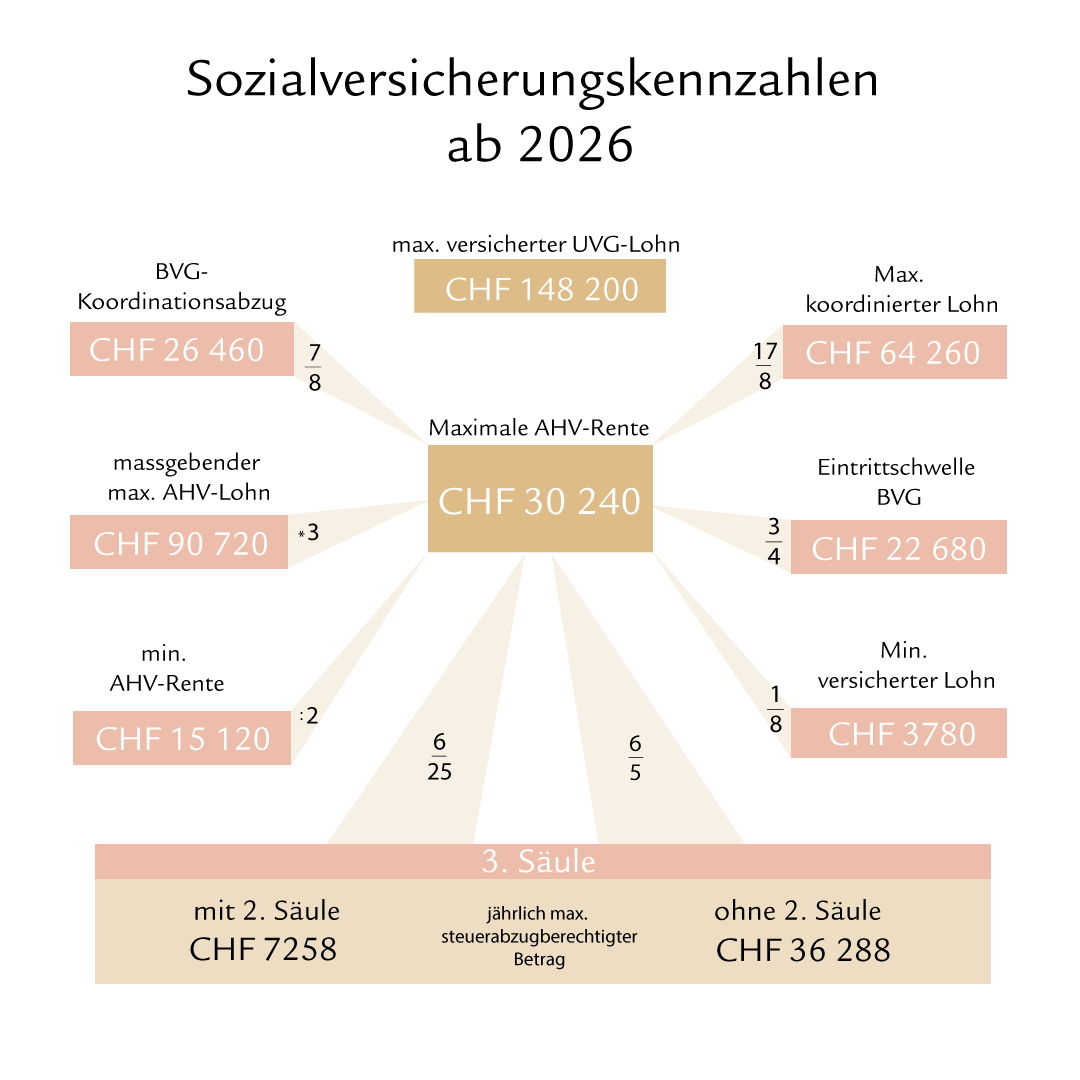

Der Maximalbeitrag für die Säule 3a bleibt im Jahr 2026 gleich wie im Jahr 2025.

Wer einer Pensionskasse angeschlossen ist, kann maximal CHF 7258 einzahlen. Wer keiner Pensionskasse angehört, kann bis zu 20% des Erwerbseinkommens einzahlen, maximal jedoch CHF 36 288.

Personen mit Pensionskasse

• Maximalbetrag: CHF 7258

Personen ohne Pensionskasse (Selbstständige, Teilzeitarbeitende etc.)

• Maximalbetrag: 20% des Erwerbseinkommens, bis zu einem Maximum von CHF 36 288

13. AHV-Rente

2026 wird erstmals die 13. AHV-Rente ausbezahlt, sie wird jeweils im Dezember als zusätzliche Monatsrente gezahlt. Diese Änderung geht auf die Volksinitiative «Für ein besseres Leben im Alter (13. AHV-Rente)» zurück, welche im März 2024 vom Schweizer Stimmvolk angenommen wurde. Für das Jahr 2026 ist keine Teuerungsanpassung bei der AHV vorgesehen.

Anpassung des Referenzalters für Frauen

Mit der AHV-21-Reform, die 2024 in Kraft getreten ist, wird das Referenzalter für Frauen schrittweise angehoben und auf 65 Jahre für Frauen und Männer vereinheitlicht.

Ab 2026 gelten folgende Regelungen: Das Referenzalter für Frauen mit Jahrgang 1962 wird um sechs Monate erhöht. Zum Beispiel muss eine Frau, die im März 1962 geboren ist, nun sechs weitere Monate, also bis Ende September arbeiten, bis sie das Referenzalter erreicht. Diese Erhöhung wird bis 2028 fortgesetzt:

• 2027: Frauen mit Jahrgang 1963 erreichen das Referenzalter von 64 Jahren und 9 Monaten.

• 2028: Für alle Frauen mit Jahrgang 1964 wird das Referenzalter auf 65 Jahre angehoben.

Die Reform AHV 21 sieht bei der 1. Säule für Frauen der Jahrgänge 1961 bis 1969 (Übergangsgeneration) Ausgleichsmassnahmen vor. Sie profitieren entweder von einem lebenslangen Rentenzuschlag, wenn sie ihre Altersrente nicht vorbeziehen, oder einem tieferen Kürzungssatz, wenn sie ihre Altersrente vorbeziehen.

Sozialversicherungskennzahlen

Die Höhe der maximalen AHV-Rente, die Eintrittsschwelle für das BVG, der Koordinationsabzug sowie die Säule-3a-Maximalbeiträge bleiben 2026 gleich wie im Jahr 2025.

Hier ein Überblick:

Erhöhung der Hinterlassenen- und Invalidenrenten

Ab 1. Januar 2026 werden die seit 2022 laufenden Hinterlassenen- und Invalidenrenten der obligatorischen beruflichen Vorsorge (2. Säule) an die Preisentwicklung angepasst. Der Anpassungssatz beträgt 2,7%.

Die Anpassung erfolgt aufgrund der Inflation zwischen 2022 und 2025 und gilt bis zum Referenzalter. Für Renten, die vor 2022 begonnen haben, erfolgt die nächste Anpassung frühestens per 1. Januar 2027, sobald die AHV-Renten wieder erhöht werden.

Für Hinterlassenen- und Invalidenrenten, welche höher sind als das BVG-Minimum, sowie für Altersrenten besteht keine Pflicht zur Anpassung; hier entscheiden die Vorsorgeeinrichtungen nach ihren finanziellen Möglichkeiten.

Versicherungen

Erhöhung der Krankenkassenprämien

2026 steigen die Prämien für die Grundversicherung in der Schweiz um durchschnittlich 4,4%. Je nach Kanton können die Prämienanpassungen höher oder tiefer ausfallen.

Gründe für die Erhöhung

- Steigende Gesundheitskosten: neue Behandlungsmethoden, eine höhere Nachfrage nach medizinischen Leistungen und Tariferhöhungen

- Demografischer Wandel: Ein wachsendes Durchschnittsalter der Bevölkerung führt zu einem höheren Bedarf an medizinischer Versorgung.

Möglichkeiten zur Senkung der Prämie

- Wechsel des Modells oder des Anbieters: Alternative Versicherungsmodelle (Wechsel von freier Arztwahl zu Hausarztmodell oder Telemodell) oder ein Anbieterwechsel können die monatlichen Kosten reduzieren.

- Erhöhung der Franchise: Ein höherer Selbstbehalt kann die Prämienlast senken.

Tipp: Vergleichen Sie die Angebote frühzeitig, um das für Ihre individuellen Bedürfnisse passende Modell zu finden und unnötige Kosten zu vermeiden. Hier erfahren Sie alles Wissenswerte zur Krankenkasse in der Schweiz.

Steuern und Finanzen

Zinssenkung Konsumkredite

Ab 1. Januar 2026 sinkt der Höchstzinssatz für Konsumkredite um 1 Prozentpunkt. Neu gilt ein Maximalzins von 10% für Barkredite und 12% für Überziehungskredite (z. B. Kreditkarten). Die Senkung erfolgt gemäss der in der Verordnung zum Konsumkreditgesetz (VKKG) festgelegten Berechnungsformel, da das Zinsniveau weiter gesunken ist. Damit erreicht der Höchstzinssatz seinen tiefstmöglichen Stand und soll den Schutz der Konsumentinnen und Konsumenten garantieren.

Wünschen Sie eine Beratung?

Wir beraten Sie ganzheitlich und abgestimmt auf Ihre Ziele an Ihrem Wunschort.