Wer sich das Ja-Wort gibt, sagt auch Ja zu neuen Regeln bei Steuern, AHV und Vorsorge. Was ändert sich finanziell? Wo lauern Risiken, wo Chancen? Wir geben einen hilfreichen Überblick – für eine finanziell selbstbestimmte Zukunft zu zweit.

Darum geht’s

Eine Hochzeit ist ein bedeutender Schritt im Leben zweier Menschen. Das Ja-Wort bringt einige Änderungen mit sich:

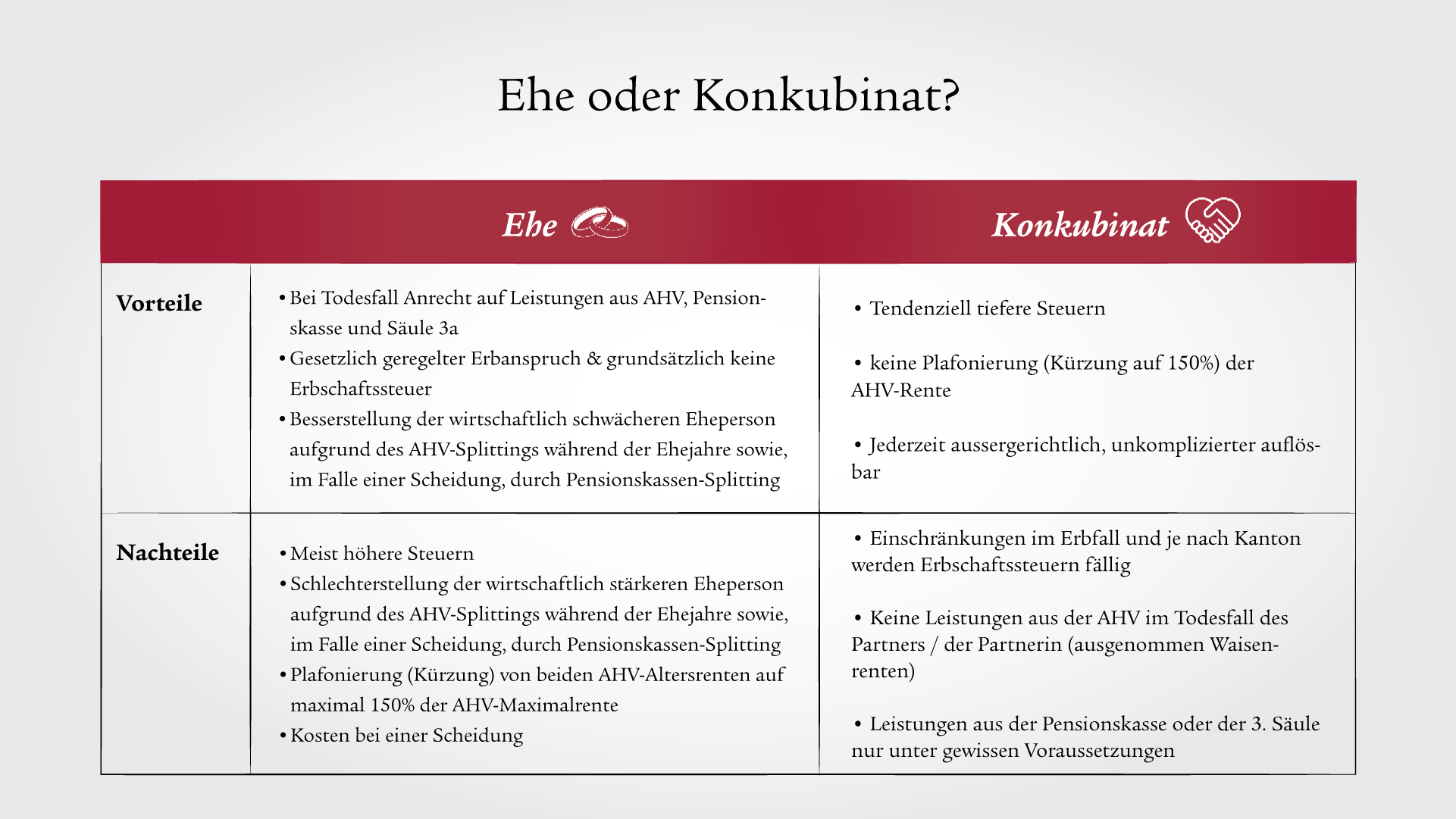

- Verheiratete Paare haben im Todesfall eine bessere Absicherung, sie haben Anrecht auf Leistungen aus AHV, Pensionskasse und Säule 3a, sowie einen gesetzlich geregelten Erbanspruch, bei dem grundsätzlich keine Erbschaftssteuer gilt.

- Bei einem Ehepaar ist die wirtschaftliche schwächere Eheperson bessergestellt.

- Nachteilig sind bei einer Heirat meist höhere Steuern sowie tiefere AHV-Renten im Alter aufgrund der Plafonierung (150% AHV-Maximalrente).

Beratungstermin vereinbaren

Heiraten? Wir zeigen Ihnen die Vor- und Nachteile auf – und beraten Sie persönlich und transparent.

Vorteile Heirat

Leistungen im Todesfall

Verheiratete Paare sind besser abgesichert, wenn der schlimmste Fall eintritt. Wenn eine der beiden Personen stirbt, erhält die hinterbliebene Ehepartnerin bzw. der hinterbliebene Ehepartner in der Regel Leistungen aus der staatlichen, der beruflichen und, falls vorhanden, auch der privaten Vorsorge. Im Konkubinat lebende Paare haben hier keinen automatischen Anspruch.

Aus der 1. Säule (AHV) erhält die verbliebene Person gemäss den gesetzlichen Voraussetzungen Hinterlassenenleistungen. Aus der 2. Säule, der Pensionskasse, wird eine Hinterlassenenrente oder eine Abfindung ausgezahlt. Dies hängt vom Reglement der Pensionskasse ab. Bei der 3. Säule hat die hinterbliebene Eheperson ebenfalls finanzielle Vorteile bei der Säule 3a, der gebundenen Vorsorge. Im Todesfall wird die hinterbliebene Eheperson an erster Stelle begünstigt.

Unverheiratete Paare sind bei einem Todesfall weniger abgesichert. Bei der 1. Säule gehen sie leer aus, und bei der 2. Säule kommt es auf das Reglement der Pensionskasse an. Bei der Säule 3a ist der Konkubinatspartner bzw. die Konkubinatspartnerin nur dann begünstigt, wenn es sich um ein «qualifiziertes Konkubinat» handelt. Qualifiziert bedeutet, dass das Paar mehr als fünf Jahre in einer Lebensgemeinschaft gelebt hat oder ein gemeinsames Kind hat.

Geregelter Erbanspruch und grundsätzlich keine Erbschaftssteuer

Bei der Erbschaftssteuer haben Verheiratete in der Schweiz ebenfalls Vorteile. Je nach Kanton sind die Steuern für Erbschaft und Schenkung um einiges tiefer, in der Regel ist die verbleibende Eheperson sogar von der Erbschaftssteuer befreit. Zudem haben sie einen gesetzlich geregelten Erbanspruch.

Für Konkubinatspaare sieht das Erbrecht keinen Erbanspruch vor; Konkubinatspartner und -partnerinnen können sich aber testamentarisch gegenseitig als Erben einsetzen.

AHV-Splitting

Die Beiträge an die AHV werden während der Ehe gesplittet. Dies bedeutet, dass die Einkommen während der Ehedauer geteilt und beiden Eheleuten jeweils zur Hälfte angerechnet werden. Dadurch erhöht sich die AHV-Rente der Person mit tieferem Einkommen, während die besserverdienende Person eine entsprechende Reduktion in Kauf nehmen muss.

Bei einem Konkubinatspaar erfolgt kein AHV-Splitting.

Pensionskassensplitting bei Scheidung

Bei einer Scheidung erfolgt nebst der güterrechtlichen Auseinandersetzung auch das Pensionskassen-Splitting: Jede der Ehepersonen erhält jeweils die Hälfte der während der Ehedauer angesparten Pensionskassen- oder Freizügigkeitsguthaben.

Bei der besserverdienenden Person führt dies zu einer Reduktion ihres Vorsorgeguthabens, während die wirtschaftlich schwächere Person davon profitiert.

Anders sieht das im Konkubinat aus: Bei einer Trennung erfolgt keine güterrechtliche Auseinandersetzung und auch kein Splitting der ersten oder der zweiten Säule.

Haben Sie Fragen zu den Themen Heiraten und Vorsorge?

Wir klären Ihre Fragen in einem unverbindlichen Gespräch und zeigen passende Lösungen auf.

Nachteile Heirat

Steuern

In den meisten Fällen zahlen Verheiratete höhere Steuern, denn sie werden im Unterschied zu Konkubinatspaaren gemeinsam besteuert. Zwar profitieren Ehepaare von einem günstigeren Steuertarif für Verheiratete, allerdings wird das Einkommen von beiden zusammengelegt, was zu einer höheren Steuerprogression führt.

Bei Ehepaaren, bei denen nur eine Person ein hohes Einkommen hat, geht die Rechnung aus finanzieller Sicht auf. Bei gutverdienenden Heiratspaaren sieht das anders aus. Hier werden die Steuern wegen der stark progressiven Besteuerung um einiges höher ausfallen. Wenn Ehepaare über 10% mehr direkte Bundessteuern zahlen, spricht man sogar von einer sogenannten «Heiratsstrafe».

Kürzung der AHV-Rente

Sobald die zweite Eheperson das ordentliche Pensionsalter antritt, werden die beiden Einzelrenten eines verheirateten Paares auf maximal 150% der AHV-Maximalrente begrenzt («plafoniert»). Bei unverheirateten Paaren werden die beiden Einzelrenten nicht gekürzt. In totalen Zahlen bedeutet dies, dass Paare mit Trauschein maximal CHF 45 360 erhalten, wohingegen im Konkubinat lebende Paare bis zu CHF 60 480 beziehen können (Stand 2025).

Kosten bei einer Scheidung

Sollten Sie sich scheiden lassen, können die Kosten sehr hoch werden, insbesondere bei Familien mit Kindern. Die finanziellen Folgen einer Scheidung können zu Streitgesprächen führen und damit einhergehend zu hohen Anwaltskosten.

Die Heiratsstrafe wird abgeschafft. Das ändert sich nun.

Das Schweizer Stimmvolk hat am 8. März 2026 entschieden: Das Gesetz über die Individualbesteuerung wird angenommen. Damit werden sowohl die Heiratsstrafe als auch der Heiratsbonus abgeschafft. Verheiratete Paare, die in ungetrennter Ehe leben, und eingetragene Partnerschaften werden künftig nicht mehr gemeinsam, sondern individuell besteuert. Die Annahme der Reform gilt als Meilenstein in der Schweizer Steuerpolitik. Die grösste Steuerreform seit Einführung der Mehrwertsteuer im Jahr 1995 soll das Steuersystem besser in Einklang mit heutigen Lebens- und Arbeitsmodellen bringen. Umgesetzt wird der Systemwechsel spätestens 2032.

Im Swiss Life Wealth Managers Artikel erfahren Sie mehr.

Bildquelle: Die gezeigten Bilder stammen von der Hochzeitsfotografin Trice Gantner.

Wünschen Sie eine Beratung?

Wir beraten Sie ganzheitlich und abgestimmt auf Ihre Ziele an Ihrem Wunschort.