Vous allez bientôt vous marier? Ou vous pensez demander la main de l’être aimé? Un mariage est précédé d’une phase de préparation souvent excitante, mais exige aussi une véritable réflexion sur les avantages et inconvénients financiers. Swiss Life vous donne un aperçu utile des principaux avantages et inconvénients du mariage en Suisse. Pour un avenir à deux en toute liberté de choix.

Un mariage est une étape importante dans la vie. Il entraîne d’ailleurs quelques nouveautés, qui ne s’arrêtent pas au changement de nom ou au port d’une bague. Une telle décision change aussi beaucoup de choses en matière de prévoyance et de finances. Les couples mariés bénéficient d’une meilleure couverture en cas de décès, mais sont généralement désavantagés par rapport aux couples non mariés pour ce qui est des impôts et des prestations AVS.

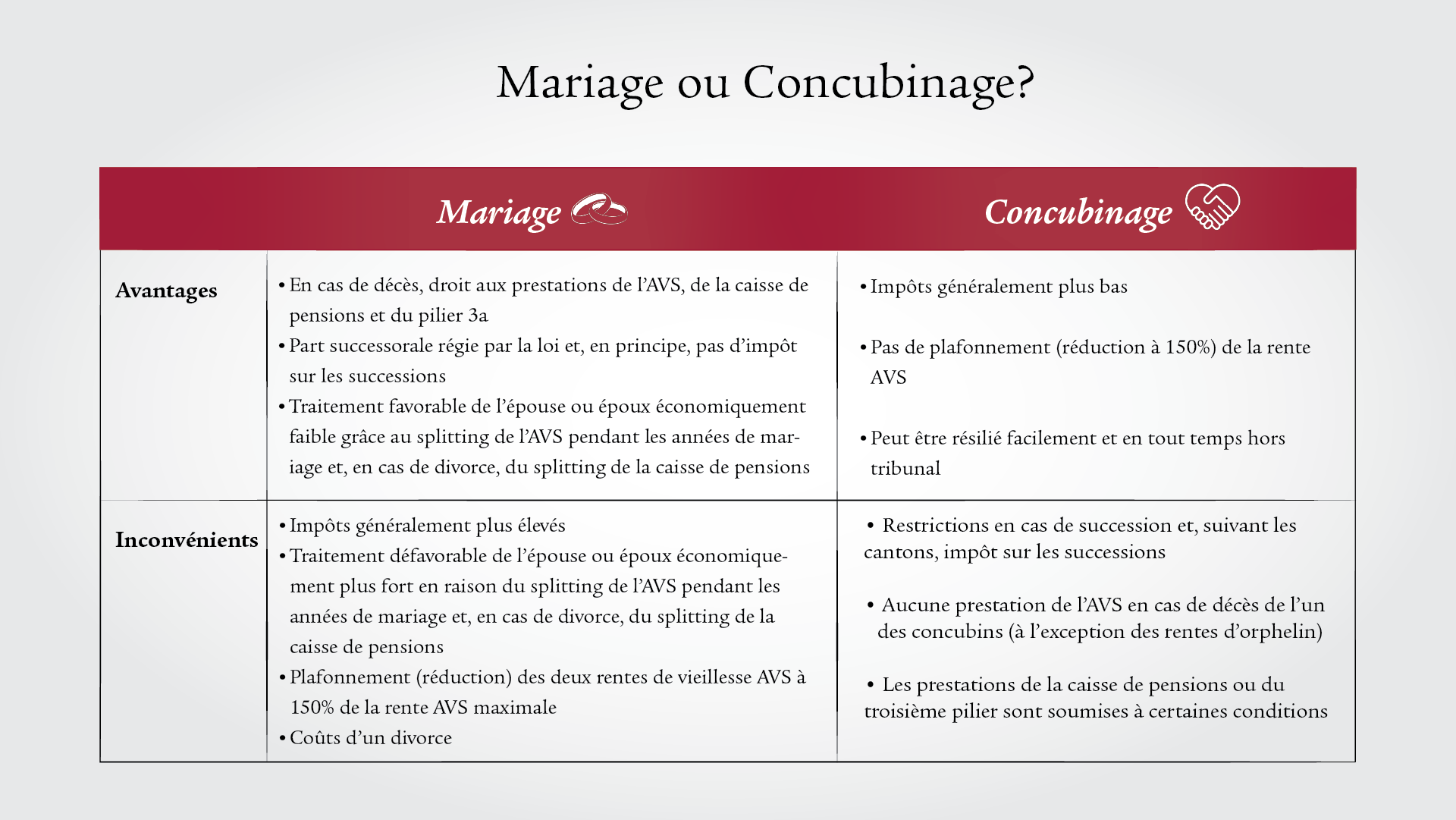

Avantages du mariage

Prestations en cas de décès

Les couples mariés sont mieux protégés lorsque le pire survient. Au décès de l’un des conjoints, la personne survivante perçoit en général des prestations du pilier étatique, du pilier professionnel et, le cas échéant, de la prévoyance privée. Les couples vivant en concubinage n’y ont pas automatiquement droit.

La personne survivante perçoit des prestations du premier pilier (AVS) conformément aux dispositions légales. Le deuxième pilier, c’est-à-dire la caisse de pensions, verse une rente de survivants ou une indemnité en capital. Cela dépend du règlement de la caisse de pensions.

Pour ce qui est du troisième pilier, la personne survivante bénéficie également d’avantages financiers dans le cadre du pilier 3a, qui correspond à la prévoyance liée. En cas de décès, elle est la première bénéficiaire.

Les couples non mariés bénéficient d’une couverture moins bonne en cas de décès. Ainsi, dans le premier pilier, la personne survivante ne touche rien; dans le deuxième, tout dépend du règlement de la caisse de pensions. Dans le cadre du pilier 3a, la concubine ou le concubin n’est bénéficiaire que s’il s’agit d’un concubinage qualifié. Cela signifie que les deux personnes ont formé une communauté de vie pendant plus de cinq ans ou qu’elles ont un enfant commun.

Part successorale réglementée par la loi et, en principe, pas d’impôt sur les successions

En Suisse, les personnes mariées bénéficient également d’avantages en matière d’impôt sur les successions. Les taux d’imposition sur les successions et les donations varient fortement d’un canton à l’autre. En général, la personne survivante est même exonérée de l’impôt sur les successions. Les conjoints ont en outre un droit légale à une part successorale.

Le droit successoral ne prévoit pas de telles dispositions pour les couples vivant en concubinage, mais ces derniers peuvent se désigner mutuellement comme héritiers par testament.

Splitting AVS

Les cotisations à l’AVS sont partagées pendant le mariage. Cela signifie que les revenus sont partagés pendant la durée du mariage et octroyées aux deux conjoints à parts égales. La rente AVS de la personne aux revenus plus faibles augmente alors que la personne aux revenus plus élevés doit accuser une réduction correspondante.

Pour les couples vivant en concubinage, il n’y a pas de splitting AVS.

Splitting de caisse de pensions en cas de divorce

En cas de divorce, il y a non seulement liquidation du régime matrimonial, mais aussi splitting des caisses de pensions: Chaque conjoint perçoit la moitié de l’avoir de libre passage ou de la caisse de pensions accumulé pendant la durée du mariage.

Pour la personne aux revenus les plus élevés, cela entraîne une réduction de son avoir de prévoyance, alors que la personne économiquement plus faible en profite.

Dans le concubinage, la situation est différente. En cas de séparation, il n’y a pas de liquidation du régime matrimonial ni de splitting du premier ou du deuxième pilier.

Inconvénients du mariage

Impôts

Dans la plupart des cas, les couples mariés paient des impôts plus élevés car, contrairement aux couples vivant en concubinage, ils sont imposés ensemble. Certes, les couples mariés bénéficient d’un barème fiscal plus avantageux, mais leurs revenus sont regroupés, ce qui entraîne une progression fiscale plus forte.

Ce système est avantageux pour les couples mariés dans lesquels une seule personne dispose d’un revenu élevé. Il en va autrement lorsque les deux conjoints gagnent bien leur vie. Les impôts seront bien plus élevés en raison de la forte progressivité de l’imposition. Lorsque les couples paient plus de 10% d’impôts fédéraux directs en plus, on parle même de pénalisation du mariage.

Réduction de la rente AVS

Dès que le deuxième conjoint atteint l’âge ordinaire de la retraite, les deux rentes individuelles d’un couple marié sont limitées à 150% de la rente AVS maximale. On parle alors de plafonnement. Pour les couples non mariés, les deux rentes individuelles ne sont pas réduites. En chiffres totaux, cela signifie que les couples mariés touchent au maximum 44 100 francs, tandis que les couples vivant en concubinage peuvent toucher jusqu’à 58 800 francs.

Coûts d’un divorce

Un divorce peut s’avérer franchement onéreux, en particulier pour les familles avec enfants. En effet, les conséquences financières d’une telle décision peuvent entraîner des litiges et donc des frais d’avocat élevés.

Convenir d’un rendez-vous de conseil

Le mariage, oui ou non? Nous vous conseillons lors des décisions importantes concernant votre prévoyance et votre planification de votre budget.

Sourced de l'image: iStock