Jedes Jahr erhalten Sie von Ihrem Arbeitgeber Ihren Vorsorgeausweis, der Ihre prognostizierten Leistungen im Alter, bei Invalidität oder im Todesfall aufzeigt. Doch Fachbegriffe wie «versicherter Lohn» oder «Einkaufsmöglichkeiten» sind oft nicht verständlich. Wir erklären, wie Sie den Vorsorgeausweis richtig lesen, um Ihre zukünftige Altersrente und die Leistungen im Blick zu behalten.

Beratungstermin vereinbaren

Wenn Sie rund um das Thema Vorsorge Unterstützung brauchen, sind wir für Sie da.

Wie lese ich meinen Vorsorgeausweis richtig?

Allgemeine Angaben und Lohndaten

Im oberen Teil des Vorsorgeausweises finden sich zunächst grundlegende Angaben zur versicherten Person und zum Vertrag. Dazu gehören Name, Geburtsdatum, AHV-Nummer, Zivilstand sowie der aktuelle Beschäftigungsgrad.

Im oberen Bereich des Vorsorgeausweises ist in der Regel auch der geltende Vorsorgeplan aufgeführt. Viele Pensionskassen bieten flexible Modelle an, bei denen Sie die Höhe Ihrer persönlichen Sparbeiträge selbst bestimmen können. Üblicherweise stehen mehrere Beitragsvarianten zur Auswahl, z. B. als Variante Basic, Standard oder Top. Je nach gewähltem Vorsorgeplan variiert der monatliche Sparbeitrag, den Sie in die berufliche Vorsorge einzahlen. Mit einer höheren Beitragsvariante verbessern Sie aktiv Ihre Altersleistungen.

Darüber hinaus werden der Jahreslohn und der versicherte Lohn ausgewiesen. Der Jahreslohn entspricht dem vom Arbeitgeber gemeldeten AHV-pflichtigen Jahreslohn und sollte mit dem Bruttolohn des Lohnausweises übereinstimmen. Der versicherte Lohn hingegen ist tiefer, da in der Regel ein Koordinationsabzug definiert wird. Der Koordinationsabzug beträgt im Jahr aktuelles-jahr bvg-koordinationsabzug. Der Zweck des Abzugs liegt darin, eine Doppelversicherung zu vermeiden: Ein Teil des Einkommens ist bereits durch die erste Säule (AHV/IV) abgedeckt. Nur der darüberliegende Teil wird in der beruflichen Vorsorge versichert und bildet die Basis für die Berechnung der Pensionskassenleistungen.

Altersguthaben

Beim Altersguthaben ist der Stand Ihres aktuellen Altersguthabens aufgeführt. Dies ist das Kapital, das per Ausstellungsdatum effektiv in Ihrer Pensionskasse angespart worden ist.

Finanzierung

Die monatlichen Sparbeiträge sowie Risiko- und Kostenbeiträge werden sowohl von Ihnen als auch von Ihrem Arbeitgeber getragen. Ihr Anteil wird direkt von Ihrem Bruttolohn abgezogen, während der Arbeitgeber den restlichen Betrag beisteuert. Der Sparbeitrag – also der Teil der Beiträge, der der Altersvorsorge dient – fliesst direkt in Ihr persönliches Altersguthaben und bestimmt massgeblich dessen Höhe.

Zusätzlich werden sogenannte Risikobeiträge erhoben. Diese finanzieren die versicherten Leistungen im Falle einer Invalidität oder bei Tod. Ein Teil der Beiträge wird zudem zur Deckung der Verwaltungskosten der Pensionskasse verwendet.

Altersleistungen bzw. Altersrente

In diesem Abschnitt des Pensionskassenausweises sind die voraussichtlichen Altersleistungen dargestellt – und zwar für unterschiedliche Pensionierungszeitpunkte, in der Regel zwischen dem 60. und dem 65. Altersjahr. Bis zur Pensionierung wird Ihr Altersguthaben jährlich verzinst. Dank des Zinseszinseffekts wächst Ihr Guthaben, neben den eingezahlten Beiträgen, über die Jahre hinweg von selbst.

Die ausgewiesenen Altersguthaben haben prognostischen Charakter. Sie zeigen auf, mit welchem Kapital Sie zum Zeitpunkt Ihrer Pensionierung rechnen können. Die Berechnung basiert auf dem aktuell vorhandenen Altersguthaben sowie den zukünftigen Altersgutschriften – unter der Annahme, dass sich weder Ihr Lohn noch Ihr Beschäftigungsgrad verändern.

Je nach Vorsorgeeinrichtung werden die Altersleistungen mit oder ohne Zinsen aufgeführt. Der verwendete Projektionszinssatz ist eine Annahme der jährlichen Verzinsung des Guthabens – und somit nicht garantiert.

Neben dem Kapitalbetrag ist auch die jährliche Rente aufgeführt. Diese stellt die lebenslange Rentenleistung ab Pensionierung dar und wird anhand eines Umwandlungssatzes berechnet. Der Umwandlungssatz kann sich bis zum Zeitpunkt der Pensionierung noch ändern, etwa durch Anpassungen der gesetzlichen Rahmenbedingungen oder des Vorsorgeplans.

Leistungen bei Invalidität

Sollten Sie invalid werden, haben Sie Anspruch auf eine Invalidenrente. Auf Ihrem Pensionskassenausweis finden Sie unter dem Abschnitt «Leistungen bei Invalidität» die Höhe dieser jährlichen Rente. Die volle Invalidenrente erhalten Sie, wenn Sie gemäss der eidgenössischen Invalidenversicherung (IV) zu mindestens 70% invalid sind und die Wartefrist abgelaufen ist. In der Regel beträgt die Wartefrist für die Invalidenrente 12 oder 24 Monate. Einen Anspruch auf Prämienbefreiung haben Sie in der Regel nach 3 Monaten.

Bei einer Teilinvalidität wird die Rente entsprechend dem Invaliditätsgrad gemäss Vorsorgereglement anteilsmässig ausgerichtet – Leistungen werden ab einem Invaliditätsgrad von 25% erbracht. Es gibt auch Pensionskassen, die erst ab einem Invaliditätsgrad von 40% Leistungen auszahlen.

Zusätzlich erhalten Sie für jedes Kind eine Invalidenkinderrente, mindestens bis zum 18. Lebensjahr – oder bei Ausbildung bis zum 25. Lebensjahr.

Leistungen bei Tod vor der Pensionierung

Versterben Sie vor Ihrer Pensionierung, erhalten die anspruchsberechtigten Personen die im Pensionskassenausweis ausgewiesenen Leistungen. Eine Ehegatten- oder Partnerrente wird an die anspruchsberechtigte Ehepartnerin, den anspruchsberechtigten Ehepartner, die Lebenspartnerin, den Lebenspartner oder die eingetragene Partnerin bzw. den eingetragenen Partner ausbezahlt.

Einen Anspruch auf die Waisenrente haben die Kinder bis zum 18. Lebensjahr oder bis zum 25. Lebensjahr, wenn sie sich in der Ausbildung befinden. Ein allfälliges zusätzliches Todesfallkapital ist auf dem Vorsorgeausweis ersichtlich.

Tipp: Wenn Sie im Konkubinat leben, also nicht verheiratet sind, ist es empfehlenswert, dass Sie Ihre Partnerin bzw. Ihren Partner schriftlich bei Ihrer Pensionskasse als begünstigte Person anmelden.

Einkauf und Rückzahlung

Unter dem Punkt Einkaufsmöglichkeiten ist ersichtlich, wie viel Sie freiwillig in Ihre Pensionskasse einzahlen könnten, um Ihre Vorsorge zu verbessern. Solche Einkäufe in die Pensionskasse bieten nicht nur bessere Rentenleistungen, sondern auch steuerliche Vorteile. Erfahren Sie hier mehr zum Einkauf in die zweite Säule.

Wohneigentum (WEF)

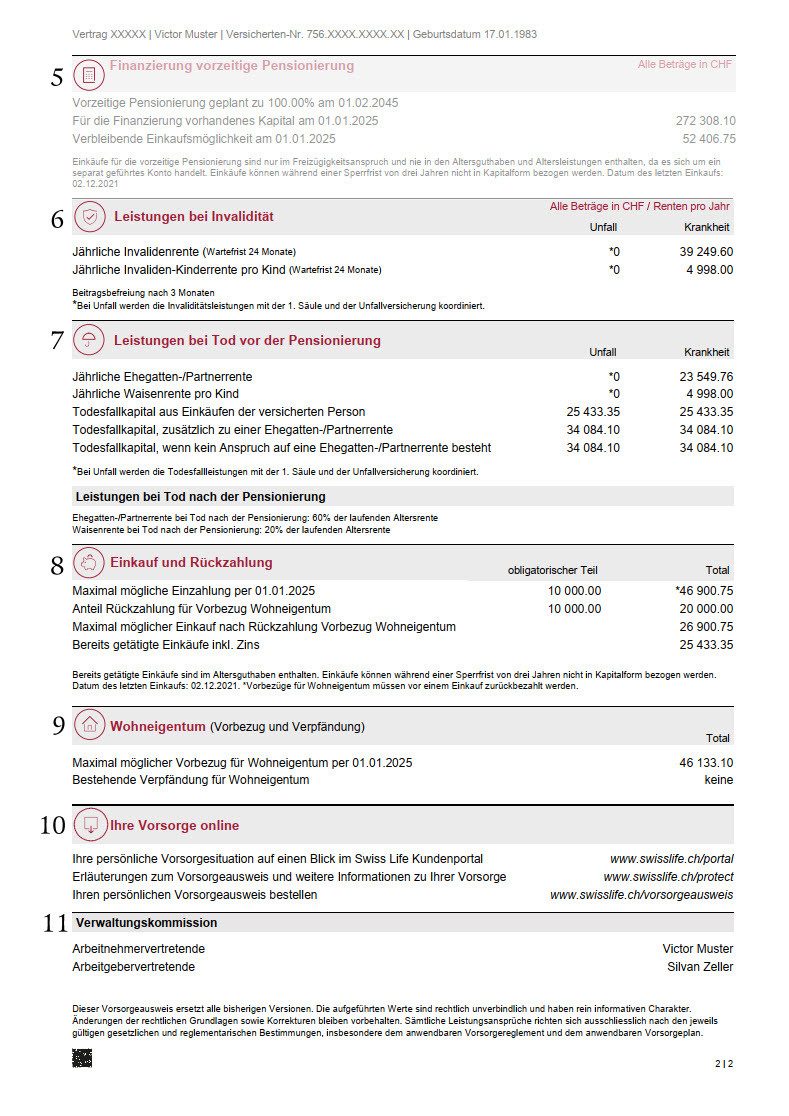

WEF bedeutet Wohneigentumsförderung und ermöglicht den Einsatz von einem Teil des Vorsorgekapitals für die Finanzierung von selbstgenutztem Wohneigentum. Auf Ihrem Pensionskassenausweis ist ersichtlich, wie hoch der maximal mögliche Vorbezug für Wohneigentum aktuell ist. Bis zum Alter von 50 Jahren entspricht dieser Betrag in der Regel dem gesamten Freizügigkeitsguthaben. Ab dem 50. Lebensjahr gilt: Sie dürfen entweder die Hälfte des aktuellen Freizügigkeitsanspruchs oder den Betrag, der im Alter 50 verfügbar war, beziehen – je nachdem, welcher der beiden Beträge höher ist.

Freizügigkeitsanspruch

Die Freizügigkeitsleistung zeigt den Betrag, den Sie bei einem Austritt aus der Pensionskasse mitnehmen können – sei es bei einem Jobwechsel oder wenn Sie die Schweiz verlassen.

Wenn Sie Ihr Arbeitsverhältnis beenden und zu einem neuen Arbeitgeber wechseln, wird Ihr bisher angespartes Vorsorgekapital an die Pensionskasse Ihres neuen Arbeitgebers überwiesen. Wichtig: Nehmen Sie frühzeitig Kontakt mit der neuen Vorsorgeeinrichtung auf, um einen reibungslosen Übergang sicherzustellen.

Sollten Sie Ihr Unternehmen verlassen, ohne direkt eine neue Stelle anzutreten, ist es wichtig, dass Sie Ihr angespartes Pensionskassengeld auf ein Freizügigkeitskonto oder auf eine Freizügigkeitspolice überweisen. Dieser Schritt ist unerlässlich, um Ihr Alterskapital zu sichern. Hier erfahren Sie mehr zum Freizügigkeitskonto.

Was bedeuten «Obligatorium» und «Überobligatorium» im Vorsorgeausweis?

Im Pensionskassenausweis ist das Altersguthaben oft in zwei Teile aufgeteilt: das obligatorische und das überobligatorische Guthaben. Diese Unterscheidung ist wichtig – denn sie zeigt, welche Leistungen gesetzlich garantiert sind und welche darüber hinausgehen.

Obligatorium (BVG-Leistungen)

Dieser Teil der Pensionskasse ist gesetzlich geregelt und bildet das Mindestniveau der beruflichen Vorsorge. Er basiert auf dem Teil Ihres Lohns, der zwischen dem Koordinationsabzug (aktuelles-jahr: zweite-saeule-minimum-jahreslohn und der maximal versicherten Grenze liegt (aktuelles-jahr: zweite-saeule-maximum-jahreslohn). Das Obligatorium stellt sicher, dass Sie im Alter, bei Invalidität oder im Todesfall eine gesetzlich garantierte Mindestleistung erhalten.

Überobligatorium (freiwillige Zusatzleistungen)

Alles, was über die gesetzlichen Mindestanforderungen hinausgeht, fällt ins Überobligatorium.

Dazu gehören z. B.:

- Lohnanteile über zweite-saeule-maximum-jahreslohn (Stand aktuelles-jahr)

- Lohnanteile unterhalb der Eintrittsschwelle bzw. wenn keine Eintrittsschwelle definiert wurde

- freiwillige Zusatzleistungen des Arbeitgebers

- freiwillige Einkäufe

Die Pensionskassen bestimmen die Regeln im überobligatorischen Bereich selbst, z. B. mit tieferen Umwandlungssätzen oder besseren Risikoleistungen. Im Überobligatorium liegt oft ein grosser Teil des Vorsorgevermögens. Die Leistungen sind nicht gesetzlich vorgegeben, was zu Unterschieden zwischen den Pensionskassen führt – etwa bei Rente, Verzinsung oder Einkaufsmöglichkeiten. Überprüfen Sie Ihre Konditionen im Vorsorgeausweis.

Obligatorium vs. Überobligatorium

| Kriterium

| Obligatorium (BVG)

| Überobligatorium

|

| Grundlage

| Gesetzlich vorgeschrieben (BVG) | Freiwillige Zusatzleistungen der Pensionskasse |

| Lohnbereich | Lohnanteil zwischen zweite-saeule-minimum-jahreslohn und zweite-saeule-maximum-jahreslohn (Stand aktuelles-jahr) | Lohnanteile über zweite-saeule-maximum-jahreslohn oder Zusatzbeiträge |

| Regelung | Streng geregelt durch das Gesetz

| Kassenindividuelle Regelung (flexibel gestaltbar)

|

| Umwandlungssatz | 6,8 % (gesetzlicher Mindestwert, Stand 2025) | Meist tiefer |

| Schutz | Gesetzlich garantiert (z. B. bei Kündigung oder Scheidung) | Kein gesetzlicher Schutz – Leistungen können variieren

|

| Transparenz

| Einheitlich und klar geregelt

| Unterschiede je nach Arbeitgeber/Pensionskasse

|

| Ziel | Mindestabsicherung im Alter, bei Invalidität und Tod

| Verbesserung der Vorsorge, z. B. durch bessere Rentenleistungen

|

FAQ – Häufig gestellte Fragen zum Vorsorgeausweis

Der Vorsorgeausweis – auch Pensionskassenausweis genannt – enthält alle wichtigen Informationen zur beruflichen Vorsorge (2. Säule). Er gibt einen strukturierten Überblick über Ihre voraussichtlichen Leistungen im Alter, bei Invalidität sowie im Todesfall.

Ihr Pensionskassenausweis wird Ihnen in der Regel einmal pro Jahr – meist zu Jahresbeginn – direkt von Ihrem Arbeitgeber zugestellt. Unabhängig davon können Sie den Ausweis jederzeit bei Ihrer Pensionskasse anfordern oder, sofern verfügbar, über das Onlineportal Ihrer Vorsorgeeinrichtung herunterladen.

In der Regel einmal jährlich, oft zu Beginn des Kalenderjahres, oder bei jeder Änderung der Police, z. B. bei einer Lohnänderung, einer Scheidung oder einem Vorbezug.

Das ist die geschätzte Rente, die Sie bei Ihrer Pensionierung erwarten dürfen – basierend auf aktuellen Daten und Annahmen von Ihrem Lohn und Ihrem Beschäftigungsgrad.

Beim Stellenwechsel wird Ihr angespartes Vorsorgeguthaben an die Pensionskasse Ihres neuen Arbeitgebers oder – falls noch keine neue Anstellung vorliegt – auf ein Freizügigkeitskonto oder eine Freizügigkeitspolice überwiesen. Wichtig: Dieser Vorgang erfolgt nicht automatisch. Sie müssen die Übertragung aktiv veranlassen.

Der Umwandlungssatz legt fest, wie viel jährliche Rente Sie aus Ihrem angesparten Altersguthaben erhalten. Für das obligatorische BVG-Guthaben beträgt dieser Satz aktuell 6,8% (Stand 2025).

Der versicherte Lohn ergibt sich aus dem Jahreslohn minus dem Koordinationsabzug (aktuelles-jahr: bvg-koordinationsabzug). Dieser Betrag bildet in der Regel die Grundlage für die Berechnung der Leistungen.

Obligatorium steht für die gesetzlich vorgeschriebenen Mindestleistungen; im Überobligatorium sind zusätzliche, freiwillige Leistungen der Pensionskasse enthalten.

Die jährliche Invalidenrente, Kinderrenten und die Prämienbefreiung, abhängig vom Invaliditätsgrad.

Im Abschnitt «Leistungen bei Tod» – dort sind Renten oder Kapitalleistungen für die Ehepartnerin bzw. den Ehepartner, die Partnerin bzw. den Partner oder die Kinder aufgeführt.

Im Vorsorgeausweis ist der maximal mögliche Einkaufsbetrag meist unter dem Abschnitt «Einkauf in die Vorsorge» oder «Freiwillige Einkäufe» aufgeführt. Dieser Betrag zeigt auf, wie viel Sie zusätzlich in die Pensionskasse einzahlen können, um Ihre Altersleistungen zu verbessern. Ein solcher Einkauf kann nicht nur Ihre zukünftige Rente erhöhen, sondern bringt in der Regel auch steuerliche Vorteile mit sich.

Ja, über die Wohneigentumsförderung (WEF) – der mögliche Vorbezug ist im Ausweis ersichtlich.

Ein zweiseitiges Dokument mit Tabellen und Beträgen zu Lohn, Altersguthaben, prognostizierten Renten und Risikoleistungen.

Wie sieht ein Pensionskassenausweis aus?

Tipp: Überprüfen Sie Ihren Pensionskassenausweis regelmässig

Nehmen Sie sich einmal im Jahr bewusst Zeit, um Ihren Pensionskassenausweis durchzugehen – z. B. gemeinsam mit der Steuererklärung. Prüfen Sie dabei folgende Punkte:

- Ist der gemeldete Lohn korrekt angegeben?

- Sind freiwillige Einkäufe möglich?

- Ist Ihre Partnerin oder Ihr Partner als begünstigte Person eingetragen? (Bei Konkubinat besonders wichtig)

- Entsprechen Ihre aktuellen Risikoleistungen (bei Invalidität oder Tod) Ihrer Lebenssituation?

Fragen zum Vorsorgeausweis?

Wir sind für Sie da.

Merkblatt zum Pensionskassenausweis

Eine Schritt-für-Schritt-Anleitung zum Vorsorgeausweis