Matrimonio e previdenza: dopo il «sì» inizia davvero la vita insieme. Affinché il matrimonio, anche in ambito finanziario, non venga turbato in alcun modo, è consigliabile esaminare in modo oggettivo la situazione finanziaria e previdenziale. Cosa cambia per la coppia sposata e come si può pianificare un futuro a due in piena libertà di scelta? I seguenti consigli vi forniscono una panoramica completa.

1. Stipulare un’assicurazione sulla vita

È l’ultima cosa alla quale si vorrebbe pensare quando si è trovato la partner o il partner per la vita. Eppure, l’assicurazione sulla vita riveste un’importanza fondamentale in caso di infortunio, malattia o decesso. Tutela finanziariamente il / la coniuge e gli eventuali figli. In questo modo, in caso di necessità, si possono continuare a sostenere i costi per il sostentamento e l’abitazione propria.

Consiglio: un’assicurazione mista è inoltre adatta anche come investimento finalizzato al risparmio che viene versato nella terza età. I versamenti fatti nella previdenza personale sono vantaggiosi dal punto di vista fiscale.

2. Tutelarsi contro l’incapacità di guadagno

Un’incapacità di guadagno può avere notevoli conseguenze finanziarie per una coppia di coniugi, specialmente in presenza di figli e/o se una persona lavora a tempo parziale.

Tutelatevi da questi imprevisti stipulando un’assicurazione in caso d’incapacità di guadagno. In questo modo potrete continuare a provvedere sia alla vostra famiglia sia a voi stessi se una persona non è più in grado di lavorare in seguito a una malattia o a un infortunio.

Consiglio: di norma si fa una distinzione se l’invalidità professionale è dovuta a un infortunio o a una malattia. Se l’assicurazione obbligatoria contro gli infortuni versa, in caso d’incapacità lavorativa totale, a completamento del primo pilastro, il 90% circa dell’ultimo salario (fino a un determinato limite salariale), in caso di malattia, la copertura dal primo e dal secondo pilastro è in media del 60%. Molti non ne sono coscienti ma, statisticamente, la malattia porta molto più spesso all’incapacità di guadagno rispetto all’infortunio.

3. Verificare la previdenza per la vecchiaia

Nell’immaginario ideale, quando ci si sposa si immagina invecchiare insieme. Per affrontare il pensionamento senza problemi finanziari, si raccomanda di analizzare già da giovani le proprie intenzioni per quanto riguarda la pensione. La pensione è costituita dai primi due pilastri ed eventualmente da una previdenza individuale. Se uno dei coniugi percepisce un reddito più elevato o lavora a tempo parziale, si dovrebbe discutere una soluzione compensativa, ad esempio una previdenza per la vecchiaia complementare. Qui potete avvalervi della consulenza di una persona esperta.

Pianificare la previdenza per la vecchiaia

Fissate un appuntamento di consulenza con le nostre esperte e i nostri esperti e richiedete una consulenza individuale.

Fatti e cifre

L’età media al primo matrimonio in Svizzera è in costante aumento e si attesta attualmente a 32,2 anni per gli uomini e a 30,3 anni per le donne. Per quanto riguarda i Cantoni, la maggior parte dei matrimoni viene celebrata a Zurigo, mentre pochissimi hanno luogo in Appenzello Interno – ciò è fortemente correlato al numero di abitanti. Nel 2022 in Svizzera sono stati celebrati 40 938 matrimoni.

4. Raggruppare l’assicurazione mobilia domestica e responsabilità civile

Nella maggior parte dei casi i coniugi condividono l’abitazione o la casa in cui vivono. Avete anche un’assicurazione in comune per la mobilia domestica e la responsabilità civile? È assolutamente opportuno unirle per poter avere un beneficio finanziario.

Le coppie sposate hanno decisamente più vantaggi rispetto alle coppie non sposate; la risoluzione dei contratti, infatti, è in questo caso regolata tra le singole compagnie d’assicurazione e non comporta il pagamento di alcuna penale. Bisogna solo decidere quale polizza si vuole mantenere. Una sola assicurazione mobilia domestica e responsabilità civile fa risparmiare, oltre ai costi, anche tempo nel disbrigo dei sinistri.

Consiglio: Per quanto riguarda l’assicurazione mobilia domestica è indispensabile un aggiornamento della somma assicurata, affinché il valore dei beni di proprietà sia coperto tenendo conto della situazione attuale e per evitare una sottoassicurazione in caso di sinistro.

5. Adeguare la protezione giuridica

Esattamente come per l’assicurazione mobilia domestica e la responsabilità civile, le coppie sposate possono avere in comune anche un’assicurazione di protezione giuridica. Premessa: la polizza deve essere modificata e scelta l’opzione «famiglia». La copertura include entrambi i coniugi e tutti i figli. Questi semplici accorgimenti possono agevolare e semplificare la vita a due.

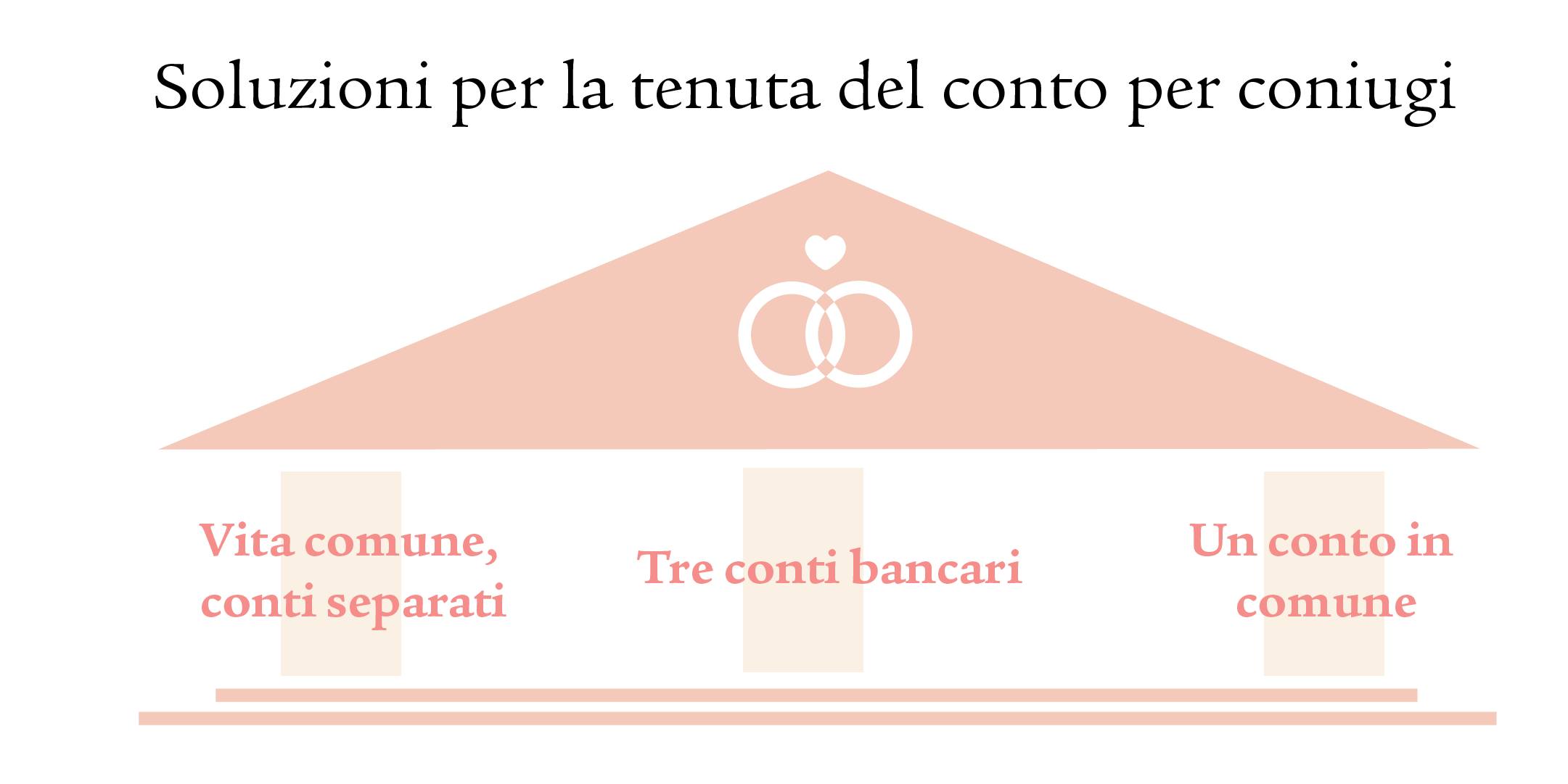

6. Gestire il conto bancario

Mio? Tuo? Nostro? Le tue o le nostre finanze? Conto in comune o conti condivisi? Parlate il prima possibile di come desiderate regolare la tematica del denaro in futuro, in particolare quando i redditi sono molto diversi.

- Vita comune, conti separati: nonostante la fiducia, molte coppie preferiscono questa soluzione. Le spese programmate vengono discusse assieme e i costi fissi ripartiti equamente.

- Un conto in comune: si tratta di una raccomandazione per le coppie in cui una persona percepisce un reddito nettamente inferiore, perché, per esempio, riduce il grado di occupazione per dedicarsi ad accudire i bambini. Un secondo conto non ha molto senso se il reddito è esiguo. In questo caso è importante affrontare le differenze di reddito in modo rilassato.

- Tre conti bancari: un buon mix di senso del noi e indipendenza finanziaria. Il conto dei coniugi copre i costi fissi; con i conti privati vengono pagati gli hobby e gli svaghi personali.

7. Risparmiare sulle imposte

Con un matrimonio, dal punto di vista fiscale, due fonti di guadagno confluiscono assieme. Informatevi sulle conseguenze per voi come sposi. Ad esempio, le persone con un’attività indipendente devono fare i conti in modo diverso rispetto agli impiegati.

Motivo sufficiente per far analizzare questa complessa situazione da un’esperta o da un esperto, al fine di procedere eventualmente a un’ottimizzazione fiscale, ad esempio effettuando versamenti nel pilastro 3a tramite investimenti di risparmio e previdenziali privati.

Maggiori informazioni sui vantaggi e sugli svantaggi finanziari in termini fiscali delle nozze: Matrimonio: quali sono i vantaggi e gli svantaggi?

8. Notificare i cambiamenti relativi all’assicurazione veicoli

Se possedete entrambi un'automobile, dopo la celebrazione del matrimonio è necessario modificare i documenti. Se la o il partner viaggia più spesso del detentore, in caso di sinistro potrebbero sorgere delle complicazioni. La cosa migliore da fare è contattare direttamente l’assicurazione veicoli e accertare quali siano le condizioni di assicurazione esatte per le coppie sposate e farsi dare informazioni precise e affidabili sull’uso dell’automobile.