A combien s’élèvera ma rente une fois à la retraite? Il n’y a pas de réponse générale à cette question. En revanche, vous pouvez d’ores et déjà vérifier si vous avez des lacunes de prévoyance, c’est-à-dire si vous ne disposez pas de suffisamment d’argent pour financer vos dépenses en toute liberté de choix à la retraite. Nous vous expliquons comment calculer une lacune de prévoyance et ce que vous pouvez faire pour la combler.

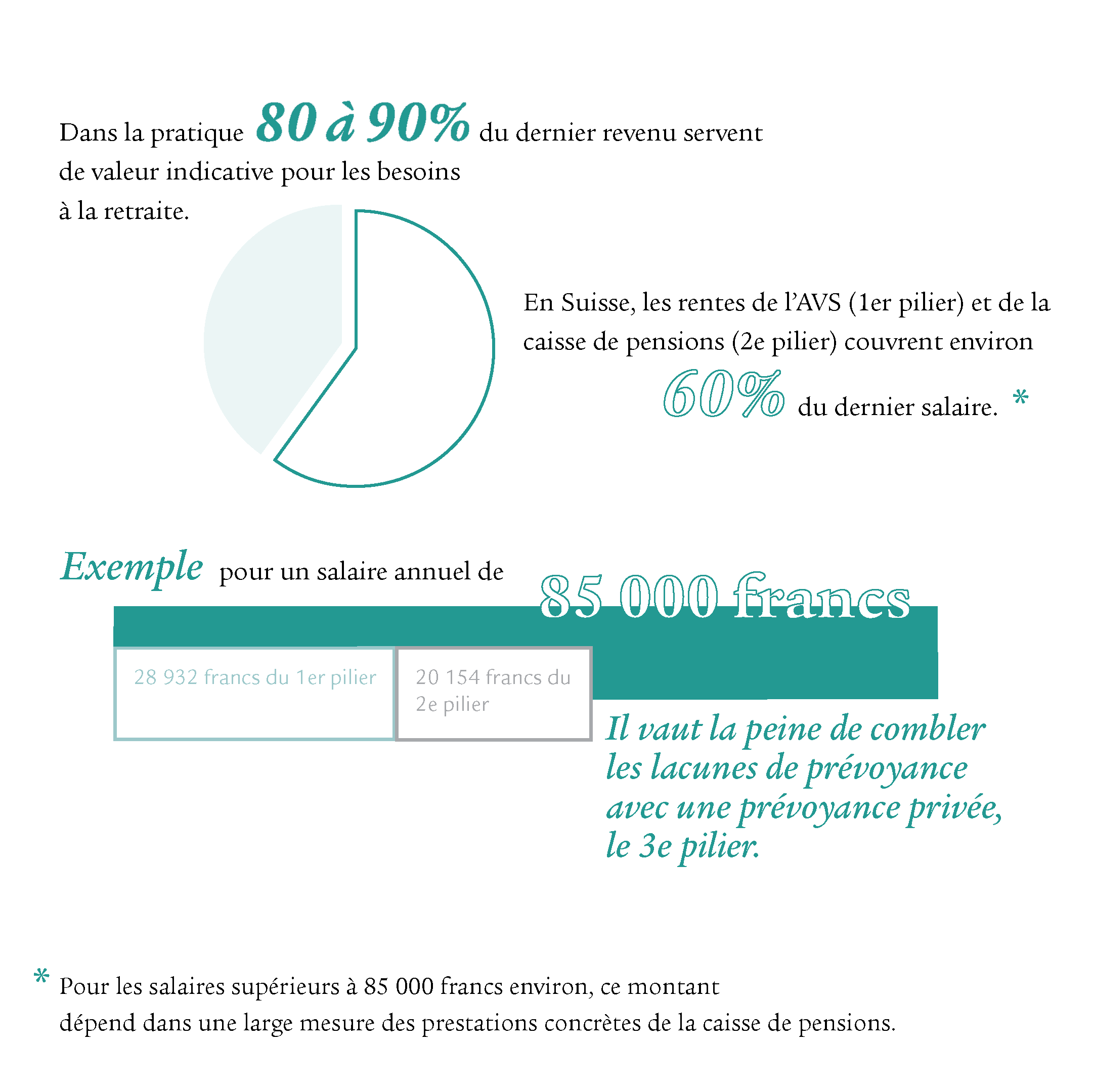

A la retraite, vous pouvez tabler sur un revenu d’environ 60% de votre dernier salaire. Ce revenu se compose des rentes des premier et deuxième piliers. Selon les spécialistes, vous aurez besoin de 80% à 90% de votre dernier revenu à la retraite, soit une lacune de 20% à 30%. Par ailleurs, de nombreuses personnes n’atteignent pas les 60% prévus avec les premier et deuxième piliers, car elles présentent des lacunes au niveau de l’AVS ou de la caisse de pensions. Il est donc recommandé de déceler ces lacunes suffisamment tôt et de les combler au moyen d’une prévoyance privée.

1. Qu’est-ce qu’une lacune de prévoyance?

Il y a lacune de prévoyance lorsque les besoins financiers à la retraite sont supérieurs au revenu issu des trois piliers de la prévoyance.

En règle générale, les rentes de l’AVS (1er pilier) et de la caisse de pensions (2e pilier) couvrent environ 60% du dernier salaire. La lacune qui en résulte est comblée par la prévoyance privée. Dans la pratique, 80% à 90% du dernier revenu servent de valeur indicative pour les besoins à la retraite.

Remarque: cet exemple de calcul se base sur un salaire supposé de 85 000 francs par an; le montant du 2e pilier de 20 154 francs est une hypothèse conforme à la LPP et dépend de la solution de caisse de pensions choisie.

2. Comment puis-je calculer une lacune de prévoyance?

Le calcul de la lacune prévoyance s’effectue en additionnant les rentes annuelles prévues des premier et deuxième piliers et en les comparant aux besoins annuels estimés. Pour connaître le montant de la rente AVS du 1er pilier, vous pouvez commander un extrait personnel auprès de la caisse de compensation cantonale. Votre certificat de prévoyance personnel vous indiquera le montant de la rente du 2e pilier.

D’après les spécialistes, 80% à 90% du dernier revenu servent de valeur indicative pour les besoins à la retraite.

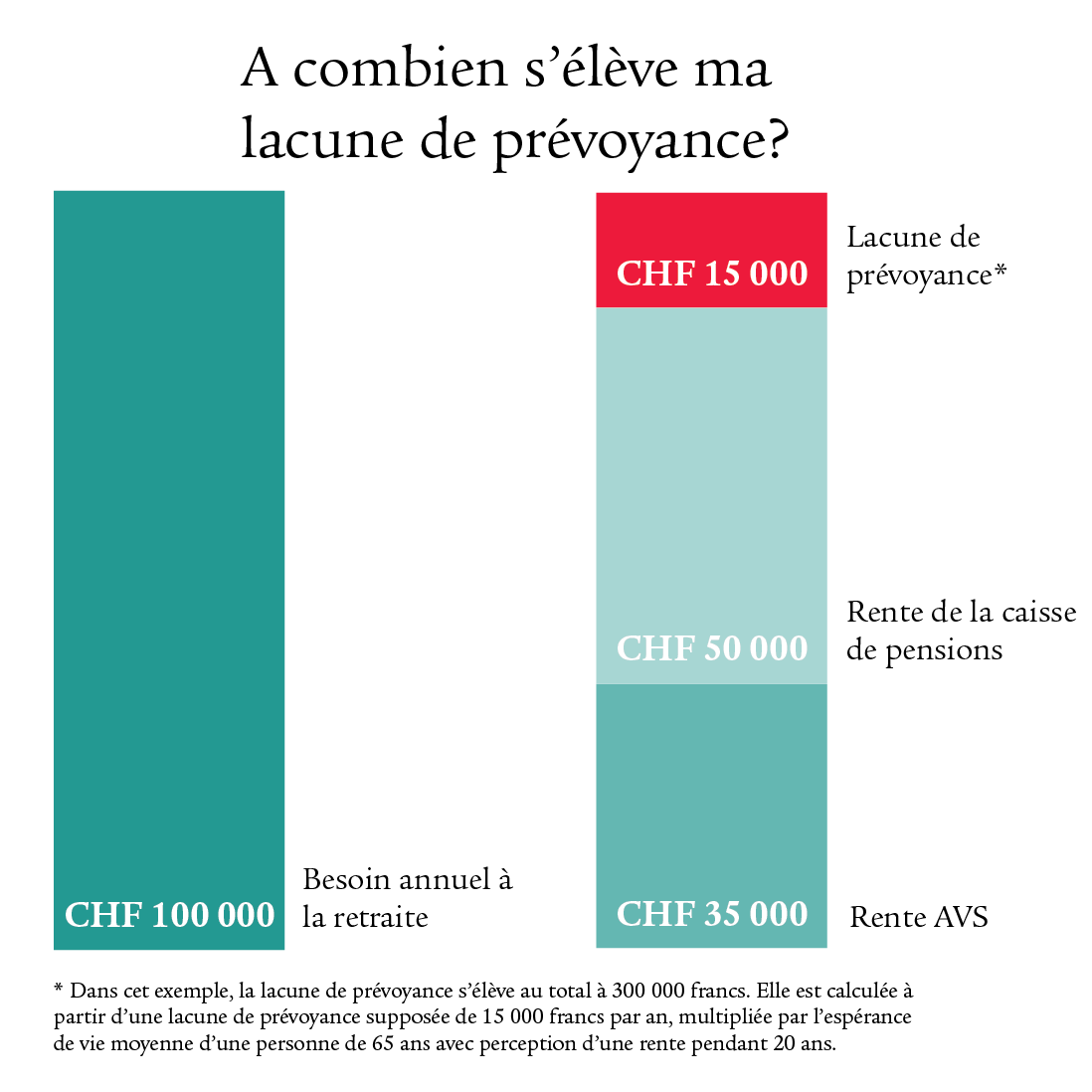

Pour calculer la lacune de prévoyance totale, on multiplie par 20 la différence entre le besoin à la retraite et la rente annuelle prévue. Le chiffre 20 s’appuie sur la base d’une espérance de vie moyenne supposée de 85 ans (avec départ à la retraite à 65 ans).

Les avoirs épargnés dans le cadre du 3e pilier sont déduits de la lacune de prévoyance calculée. Vous devez définir le montant qui en résulte comme objectif d’épargne afin de pouvoir combler la lacune de prévoyance.

Remarque: ce calcul repose sur l’hypothèse que les besoins annuels à la retraite seront d’environ 100 000 francs.

3. Comment une lacune de prévoyance apparaît-elle?

Les situations ou circonstances suivantes peuvent entraîner des lacunes de prévoyance ou de cotisation:

- interruption de l’activité lucrative;

- travail ménager et d’assistance non rémunéré;

- travail à temps partiel;

- années de cotisation manquantes en raison de longs voyages / séjours à l’étranger sans paiement de cotisations AVS;

- retraite anticipée;

- années de cotisations manquantes pour les personnes qui ont immigré en Suisse et n’ont pas été affiliées au système de prévoyance suisse dès le début;

- divorce;

- abaissement du taux de conversion;

- salaire élevé avec une partie surobligatoire non assurée.

Régime obligatoire dans le 2e pilier: attention

Vérifiez si votre salaire est entièrement assuré. Selon la loi, le salaire assuré maximum tant dans le cadre de l’AVS que de la prévoyance professionnelle (régime obligatoire) est de 88 200 francs. Si vous gagnez plus, vérifiez que la partie allant au-delà du salaire obligatoire assuré le soit aussi.

Voici un exemple: vous gagnez 100 000 francs par an. Veillez à assurer la totalité de ces 100 000 francs dans le cadre de votre prévoyance professionnelle au lieu de 88 200 francs seulement. Parfois, votre employeur le prévoit, mais ce n’est pas toujours le cas.

4. Que puis-je faire en cas de lacune de prévoyance?

Le plus important est d’avoir conscience de l’existence d’une lacune de prévoyance.

Il existe ensuite différentes options pour la combler. D’une part, il est recommandé d’effectuer des versements réguliers dans le pilier 3a. Il est également possible d’effectuer un rachat facultatif dans la caisse de pensions. Ces deux versements bénéficient d’avantages fiscaux.

En outre, un plan d’épargne calculé individuellement sous la forme d’un pilier 3b permet de réduire ou de combler la lacune de prévoyance existante.

5. Comment puis-je vérifier que les cotisations au 1er pilier ont été versées dans leur intégralité?

Vous pouvez demander un extrait de votre compte individuel à la caisse de compensation AVS.

Voici le lien.

En cas d’erreurs ou d’irrégularités figurant dans le relevé de compte reçu, vous avez 30 jours pour vous manifester, faute de quoi le relevé sera considéré comme accepté. En cas de lacunes de cotisations remontant à plus de cinq ans, aucun versement supplémentaire n’est possible et la rente est réduite à vie.

Conclure un pilier 3a

Faites-vous conseiller gratuitement et sans engagement sur le pilier 3a.

Des questions?

Nos spécialistes se tiennent à votre disposition pour vous répondre à vos questions concernant votre retraite.

.jpg)