A quanto ammonterà in futuro la mia rendita? Non è possibile dare una risposta globale a questa domanda. Tuttavia, è possibile verificare fin d’ora se ci sono delle lacune nella propria previdenza. Ossia se non c’è denaro a sufficienza per finanziare le spese in piena libertà di scelta in età di pensionamento. Vi mostriamo come calcolare una lacuna previdenziale e cosa fare per colmarle.

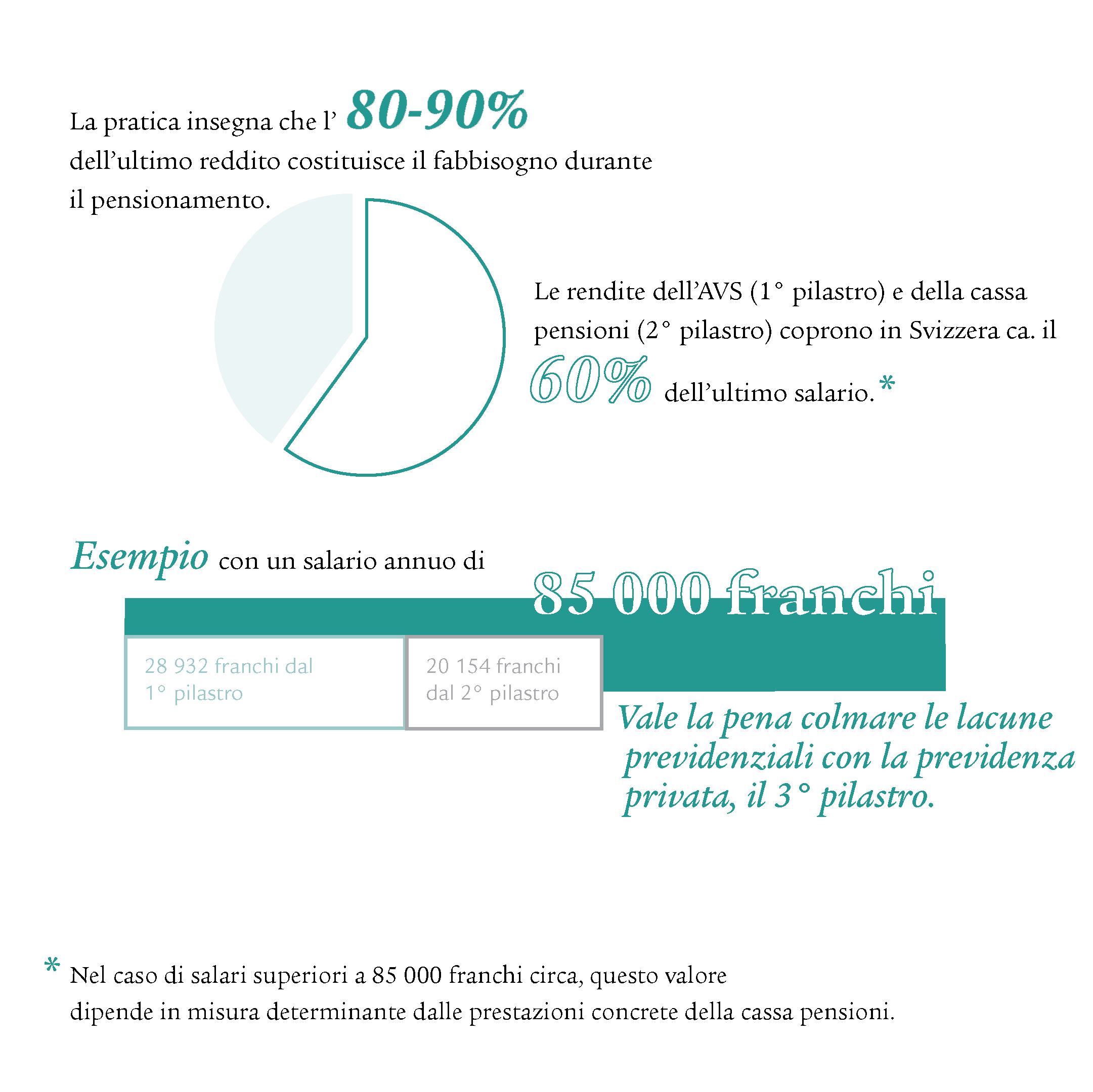

All’età di pensionamento potete contare su un reddito pari al 60% circa dell’ultimo reddito. Questo reddito si compone delle rendite del primo e secondo pilastro. Stando agli esperti, per il periodo susseguente al pensionamento avete bisogno dell’80-90% dell’ultimo reddito, per cui manca circa il 20-30%. Inoltre molte persone non raggiungono il 60% previsto dal primo e dal secondo pilastro, poiché presentano lacune nell’AVS o nella cassa pensioni. Si raccomanda, quindi, di individuare per tempo eventuali lacune e di colmarle con la previdenza privata.

1. Cos’è una lacuna previdenziale?

Una lacuna previdenziale sussiste quando il fabbisogno finanziario dopo il pensionamento supera il reddito disponibile risultante nei tre pilastri previdenziali.

Di regola le rendite dell’AVS (primo pilastro) e della cassa pensioni (secondo pilastro) coprono circa il 60% dell’ultimo salario. La lacuna che ne deriva viene ridotta con la previdenza privata. La pratica insegna che l’80-90 per cento dell’ultimo reddito costituisce il fabbisogno durante il pensionamento.

Nota: questo esempio di calcolo si basa su un salario ipotetico di 85 000 franchi all’anno. L’ammontare del secondo pilastro, pari a 20 154 franchi, è un’ipotesi ai sensi della LPP e dipende dalla soluzione pensionistica concreta.

2. Come posso calcolare la mia lacuna previdenziale? Ho una lacuna previdenziale?

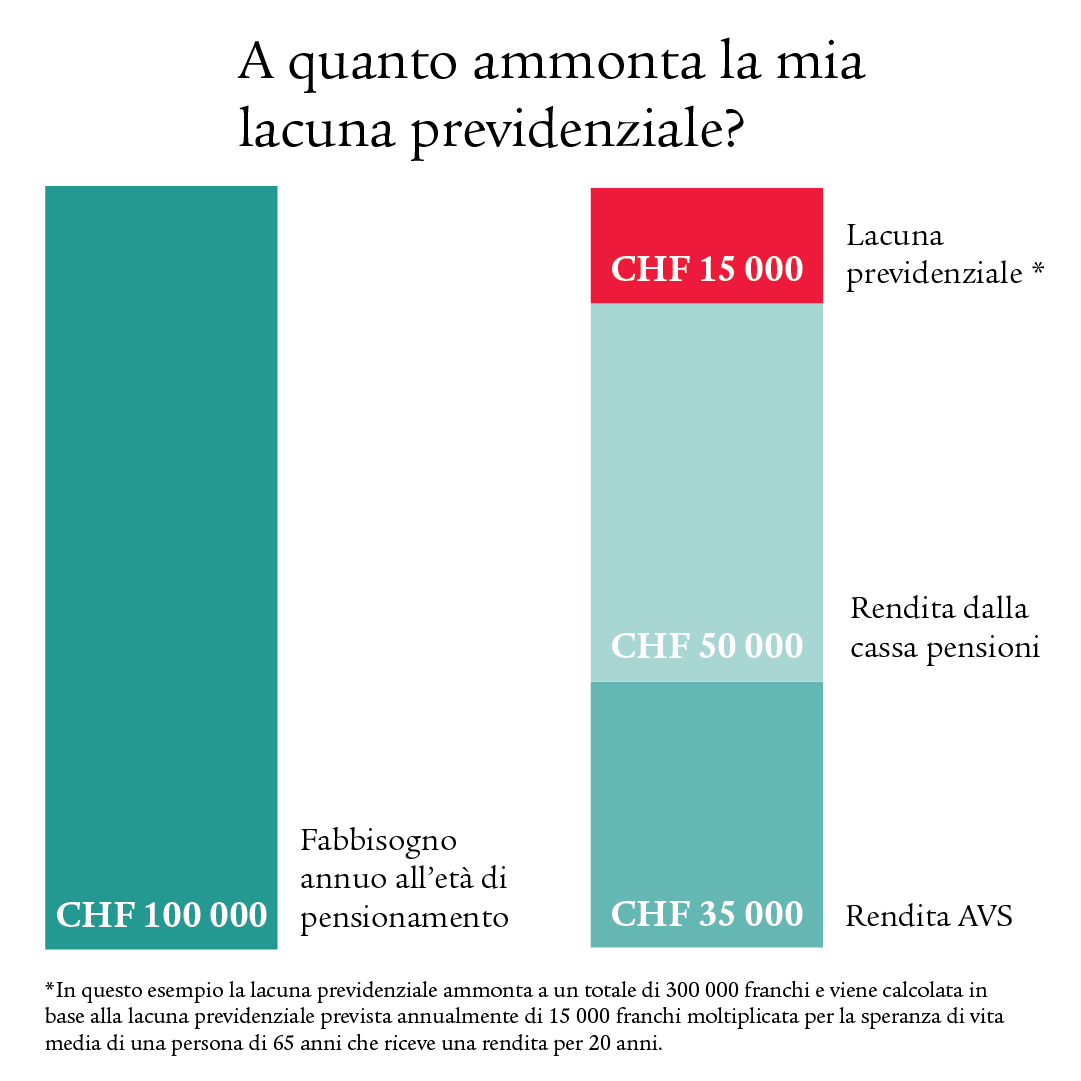

La lacuna previdenziale si calcola sommando le rendite annue previste del primo e secondo pilastro e compensandole con il fabbisogno annuo stimato. Per trovare il computo della rendita AVS del primo pilastro potete richiedere un estratto personale presso la cassa di compensazione cantonale. Potete desumere l’ammontare della rendita del secondo pilastro dal vostro certificato di previdenza personale.

Stando alle esperte e agli esperti, l’80-90 per cento dell’ultimo reddito costituisce il fabbisogno durante il pensionamento.

Per calcolare l’intera lacuna previdenziale si moltiplica la differenza tra il fabbisogno durante il pensionamento e la rendita annuale presumibile per 20. La cifra 20 è calcolata in base alla speranza di vita media ipotetica di 85 anni (al pensionamento a 65 anni).

Da questa lacuna previdenziale calcolata vengono dedotti gli averi risparmiati dal terzo pilastro. La somma risultante dovrebbe essere fissata come obiettivo di risparmio, in modo da poter colmare la lacuna previdenziale.

Nota: questo calcolo si basa sull’ipotesi che il fabbisogno annuo all’età di pensionamento ammonti a circa 100 000 franchi.

3. Come si genera una lacuna previdenziale?

Le seguenti situazioni o circostanze possono determinare lacune previdenziali o contributive:

- Interruzione dell’attività lucrativa

- Lavoro domestico e di assistenza non retribuito

- Part time

- Anni di contribuzione mancanti a causa di viaggi lunghi / soggiorni all’estero senza versamento del contributo AVS

- Pensionamento anticipato

- Anni di contribuzione mancanti per persone provenienti dall’estero che non erano affiliate sin dall’inizio al sistema previdenziale svizzero

- Divorzio

- Riduzione dell’aliquota di conversione

- Salario elevato con una componente sovraobbligatoria non assicurata

Attenzione al regime obbligatorio nel secondo pilastro

Controllate se il vostro salario è interamente assicurato. Secondo la legge, sia nell’AVS che nella previdenza professionale il salario fino a 88 200 franchi è assicurato (ambito obbligatorio). Se guadagnate di più dovreste accertarvi che non sia assicurato solo il salario obbligatorio.

Esempio: guadagnate 100 000 franchi all’anno. Accertatevi di assicurare nella vostra previdenza professionale l’intera somma di 100 000 franchi invece di soli 88 200 franchi. In parte ciò è già assicurato dal vostro datore di lavoro, ma non è sempre così.

4. Cosa posso fare in caso di lacuna previdenziale? Come colmare le lacune previdenziali?

L’aspetto più importante è essere consapevoli dell’esistenza di una lacuna previdenziale.

Esistono diverse opzioni per colmare le lacune previdenziali. Da una parte si consiglia di effettuare versamenti continui nel pilastro 3a. È, inoltre, possibile effettuare un acquisto facoltativo nella cassa pensioni. Entrambi i versamenti beneficiano di agevolazioni fiscali.

Inoltre, un piano di risparmio calcolato individualmente può ridurre o colmare ulteriormente la lacuna previdenziale esistente sotto forma di un pilastro 3b.

5. Come posso verificare se i contributi sono stati interamente trasferiti nel primo pilastro?

Presso la cassa di compensazione AVS potete ordinare un estratto del vostro conto individuale.

Qui si accede al link

In caso di errori o incongruenze sull’estratto conto ricevuto dovete reagire entro 30 giorni, altrimenti l’estratto sarà considerato confermato. Se si notano delle lacune di contribuzione risalenti a oltre cinque anni prima, non sono più possibili versamenti supplementari e la rendita viene ridotta vita natural durante.

Stipulare ora un pilastro 3a

Richiedete la nostra consulenza gratuita e senza impegno sul pilastro 3a.

Domande?

Le nostre esperte e i nostri esperti sono a vostra disposizione per assistervi e consigliarvi in caso di domande relative al pensionamento.